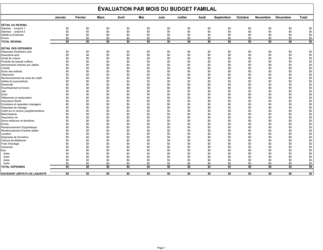

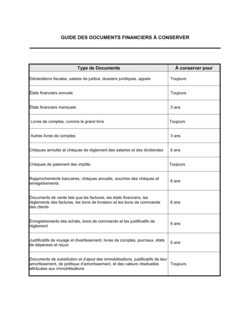

- Budget d'exploitation

- Plan prospectif qui estime les revenus et les dépenses sur une période définie, généralement 12 mois.

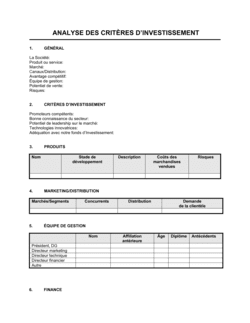

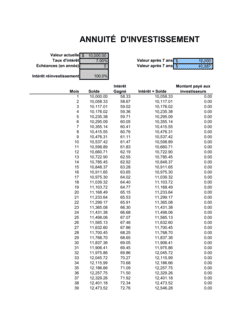

- Budget d'investissement

- Analyse financière utilisée pour évaluer si un investissement à long terme — équipement, installation ou acquisition — vaut la peine d'être réalisé.

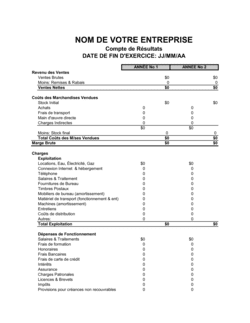

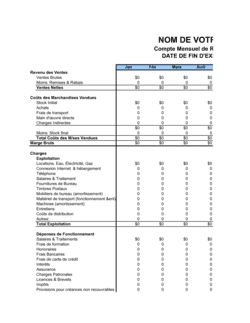

- État des résultats

- Rapport financier qui présente les revenus, les coûts et le bénéfice net ou la perte nette sur une période comptable terminée.

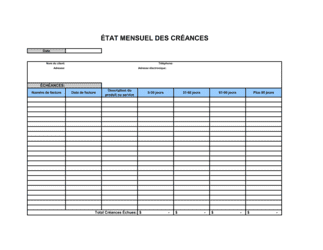

- Feuille de conditions

- Document non contraignant résumant les modalités proposées d'un financement ou d'un investissement avant la rédaction des conventions formelles.

- Investissement en capital-actions

- Capital apporté à une entreprise en échange d'une participation au capital plutôt que d'une obligation de remboursement.

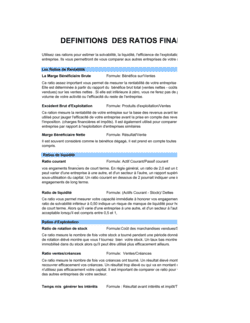

- Valeur actuelle nette (VAN)

- Valeur actuelle des flux de trésorerie futurs attendus d'un investissement, actualisée à un taux de rendement requis — une VAN positive signifie que l'investissement est censé créer de la valeur.

- Conditions préalables

- Événements ou exigences spécifiques qui doivent être satisfaits avant qu'une obligation financière ou une transaction prenne effet.

- Cas de défaut

- Circonstances définies — comme un paiement manqué ou l'insolvabilité — qui donnent à un prêteur ou à un investisseur le droit d'accélérer le remboursement ou d'exercer des recours.

- Tour de série A

- Premier tour de financement institutionnel en capital-actions significatif qu'une start-up lève après le financement d'amorçage, utilisé pour faire croître un modèle d'affaires éprouvé.

- Politique de lutte contre le blanchiment d'argent (LBA)

- Ensemble de procédures internes conçues pour détecter et prévenir l'utilisation de l'entreprise pour dissimuler l'origine de fonds obtenus illégalement.

- Actions privilégiées

- Catégorie de capital-actions qui bénéficie généralement d'une priorité sur les actions ordinaires pour les dividendes et le produit de liquidation, souvent émises aux investisseurs.

- Énoncé de politique de placement (EPP)

- Document écrit qui régit la façon dont les actifs investissables d'une organisation doivent être gérés, y compris les objectifs, la tolérance au risque et les contraintes.