❌ Omettre d'excuser le préjudice causé au créancier

Pourquoi c'est important : Le créancier a subi des frais bancaires et une perte de confiance ; ignorer cela semble indifférent.

Fix: Reconnaissez explicitement l'inconvénient et le coût supportés.

Téléchargement Word gratuit • Modification en ligne • Sauvegarde et partage avec Drive • Exportation en PDF

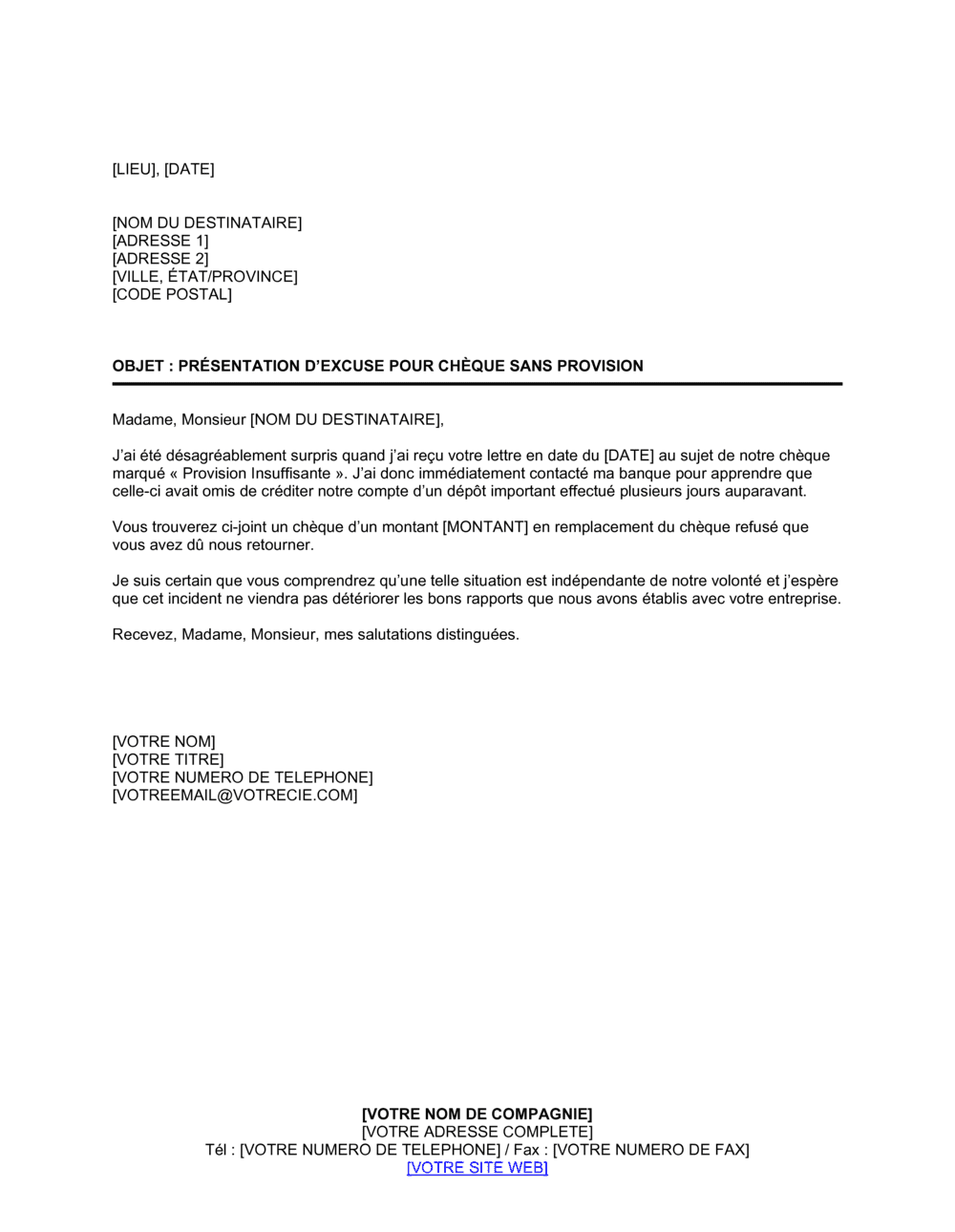

Ce modèle est une lettre formelle et courtoise que vous envoyez à un créancier après avoir émis un chèque qui a été rejeté faute de provision suffisante. Il reconnaît l'erreur, présente vos excuses sincères, et propose une solution concrète de régularisation du paiement. Le document Word modifiable vous permet de personnaliser les détails (date, montant, raison de l'erreur, modalités de remboursement) et de maintenir un ton professionnel malgré la situation délicate. Vous pouvez le télécharger gratuitement, le remplir en quelques minutes, et l'imprimer ou l'envoyer par courriel au bénéficiaire.

Un chèque sans provision endommage immédiatement votre crédibilité commerciale et impose des frais au créancier. Sans réaction rapide et sincère, vous risquez une rupture de relations d'affaires, des poursuites civiles, ou même des accusations criminelles selon votre juridiction. Cette lettre démontre votre bonne foi, établit une piste formelle de régularisation, et montre que vous prenez l'erreur au sérieux. Elle crée aussi une protection légale en documentant vos efforts de paiement, ce qui est utile si le litige escalade. En envoyant une présentation d'excuse professionnelle accompagnée d'une solution de paiement rapide et documentée, vous augmentez considérablement les chances de maintenir la relation commerciale et d'éviter des recours légaux plus onéreux.

| Si votre situation est… | Utiliser ce modèle |

|---|---|

| Erreur administrative sans gravité ; relation client stable. | Lettre d'excuse simple |

| Remplacement immédiat du chèque rejeté pour restaurer la confiance. | Lettre avec proposition de chèque de remplacement |

| Aucune provision momentanée ; vous proposez un échelonnement. | Lettre avec plan de paiement |

| Vous dédommagez le bénéficiaire pour les frais générés par le rejet. | Lettre avec intérêts ou frais couverts |

| Situation critique ; besoin de communication immédiate et traçable. | Lettre urgente par courriel |

| Recours légal engagé ; vous devez documenter vos efforts de régularisation. | Lettre à présenter au tribunal |

Pourquoi c'est important : Le créancier a subi des frais bancaires et une perte de confiance ; ignorer cela semble indifférent.

Fix: Reconnaissez explicitement l'inconvénient et le coût supportés.

Pourquoi c'est important : Le créancier ne peut pas planifier ; il douttera de votre sérieux.

Fix: Annoncez une date précise de paiement (exemple : « versement par chèque certifié le 15 juin »).

Pourquoi c'est important : Cela semble malhonnête et diminue votre crédibilité commerciale.

Fix: Prenez responsabilité, soyez concis, et concentrez-vous sur la solution.

Pourquoi c'est important : Le créancier a supporté des frais bancaires à cause de votre erreur ; ne pas les rembourser offense.

Fix: Demandez-lui d'avance quels sont les frais et proposez de les couvrir entièrement.

Comprend le lieu, la date complète, et les coordonnées du destinataire (créancier). Permet une identification précise et une traçabilité formelle de la correspondance.

Mention explicite « Présentation d'excuse pour chèque sans provision » pour que le destinataire comprenne immédiatement le sujet de la lettre.

Ouverture courtoise avec le titre et le nom du destinataire, reflétant le respect malgré la situation délicate.

Première phrase qui reconnaît le rejet du chèque et mentionne la date de la lettre du créancier ; établit la transparence et l'acceptation de la situation.

Justification succincte de l'erreur (erreur administrative, décalage de dépôt, problème technique) sans exonération de responsabilité.

Passage démontrant la reconnaissance de l'inconvénient causé et la compréhension du préjudice (frais bancaires, délai, confiance).

Offre concrète de remboursement (date précise, mode de paiement, couverture des frais) pour résoudre le problème rapidement.

Formule de fermeture courtoise, coordonnées de contact pour suivi, et espace pour signature manuscrite si version imprimée.

Remplissez [LIEU] et [DATE] en haut de la lettre. Insérez [NOM DU DESTINATAIRE], [ADRESSE 1], [ADRESSE 2], [VILLE, ÉTAT/PROVINCE] et [CODE POSTAL] du créancier.

💡 Utilisez des adresses complètes et vérifiées pour garantir la réception.

Mentionnez explicitement le numéro du chèque, la date d'émission et le montant pour éviter toute confusion.

💡 Consultez votre relevé bancaire pour l'exactitude des chiffres.

Décrivez brièvement et honnêtement ce qui a causé la provision insuffisante. Avez-vous commis une erreur de calcul, oublié un dépôt, ou eu un délai bancaire ?

💡 Restez factuel et évitez les excuses vagues ou excessives qui pourraient éveiller des soupçons.

Indiquez comment vous allez rembourser (nouveau chèque, virement, argent comptant) et dans quel délai précis. Offrez également de couvrir les frais de rejet si applicable.

💡 Plus la solution est concrète et rapide, mieux elle sera reçue.

Fournissez votre téléphone, courriel ou adresse pour que le créancier puisse vous joindre en cas de question.

💡 Invitez le destinataire à vous contacter immédiatement si la régularisation ne convient pas.

Si vous l'imprimez, signez à la main en bas. Si c'est par courriel, incluez votre nom dactylographié avec votre titre professionnel.

💡 Une signature renforce la sincérité et l'engagement personnel envers la régularisation.

Un chèque sans provision est présenté au paiement alors que le compte n'a pas assez de fonds ; c'est une erreur involontaire. Un chèque postdaté est délibérément daté d'une date future et ne devrait pas être encaissé avant. Si vous avez émis un chèque postdaté que le créancier a présenté trop tôt, clarifiez-le dans la lettre.

Selon la juridiction et l'accord entre vous, vous pourriez être responsable des frais de rejet. En règle générale, proposer de les couvrir renforce votre bonne foi et accélère la régularisation. Demandez au créancier le montant exact et remboursez-le avec le paiement principal.

Envoyez-la par courrier recommandé avec avis de réception pour une traçabilité, ou par courriel certifié si c'est possible. Gardez une copie signée pour vos dossiers. Une présentation formelle et documentée protège votre réputation et crée une piste d'audit.

Si votre offre de paiement est refusée, consultez un avocat. Selon votre juridiction, un chèque sans provision peut entraîner des poursuites civiles ou même des accusations criminelles dans certains cas. Documentez tous vos efforts de régularisation.

Oui, si c'est vrai. Mentionner « C'est une anomalie isolée dans nos relations commerciales » renforce votre crédibilité. Cependant, n'exagérez pas ; restez factuel et concentrez-vous sur la solution.

Plus rapide est mieux. En règle générale, proposez un délai de 5 à 10 jours ouvrables si possible, ou un jour ouvrable si vous pouvez le faire. Un délai immédiat (exemple : « chèque certifié en personne demain ») montre une volonté sincère.

Vous pouvez envoyer par courriel pour l'urgence, mais une version imprimée et signée envoyée par courrier recommandé a plus de poids légal et montre votre engagement formel. Idéalement, faites les deux pour une couverture complète.

C'est une bonne pratique. Joignez une copie du chèque rejeté ou du relevé bancaire montrant le rejet. Cela crée une piste d'audit claire et élimine la confusion sur quel chèque vous régularisez.

Une lettre de relance demande le paiement d'une facture impayée ; cette présentation d'excuse reconnaît que vous avez émis un chèque qui a rebondi. La présentation d'excuse est appropriée quand vous êtes le débiteur qui a commis l'erreur. Utilisez cette lettre pour restaurer la confiance ; utilisez une relance pour demander un paiement manquant.

Si vous ne pouvez pas payer immédiatement, une proposition d'échelonnement négocie un plan de remboursement à long terme. Cette présentation d'excuse régularise rapidement une erreur administrative. Si le montant de la dette est important, combinez les deux : d'abord cette lettre d'excuse, puis proposez un plan de paiement si nécessaire.

Si le créancier a envoyé une mise en demeure (dernière sommation avant poursuites), une simple lettre d'excuse ne suffit pas. Vous devez régulariser immédiatement et consulter un avocat pour protéger vos droits légaux. Cette lettre fonctionne mieux avant qu'une mise en demeure n'intervienne.

Si vous n'êtes pas d'accord avec les frais de rejet facturés ou croyez que l'erreur vient du côté du créancier, une demande d'ajustement est appropriée. Mais si c'est clairement votre erreur, cette présentation d'excuse régularise la situation rapidement sans contestation.

Fournisseurs qui reçoivent des chèques sans provision de clients ; besoin de régularisation rapide pour maintenir la chaîne d'approvisionnement.

Cabinet qui a émis un chèque sans provision à un fournisseur ou prestataire ; exemple : paiement de loyer, frais d'assurance ou honoraires professionnels.

Entrepreneurs, sous-traitants et fournisseurs de matériaux qui traitent régulièrement des chèques et des délais de paiement complexes.

Entreprises avec des flux de trésorerie variables ; chèques sans provision courants lors de pics de dépenses ou de décalages de facturation.

Petits établissements avec des trésoreries serrées qui peuvent accidentellement émettre un chèque sans provision à un fournisseur alimentaire ou de services.

Cliniques et cabinets avec des comptabilités décentralisées qui peuvent commettre des erreurs de provision lors du paiement aux fournisseurs de fournitures médicales.

Au Canada, un chèque sans provision peut être poursuivi au civil pour le montant du chèque plus les frais. Dans certains cas, c'est aussi une infraction pénale. Les provinces ont des règles légèrement différentes ; assurez-vous de consulter les lois de votre province (Québec, Ontario, etc.).

En France, un chèque sans provision (absence de provision lors de la présentation) est régi par le Code monétaire et financier. Le bénéficiaire peut engager des poursuites et vous êtes responsable des frais. Cette lettre d'excuse peut aider à résoudre le problème avant toute action légale.

| Approche | Idéal pour | Coût | Délai |

|---|---|---|---|

| Utiliser le modèle | Erreur bancaire simple, première occurrence, relation commerciale stable, montant modéré, et aucun litige antérieur. | Gratuit ou abonnement à Business in a Box. | 15 à 20 minutes de remplissage et d'envoi. |

| Modèle + revue professionnelle | Situation un peu plus complexe, relation importante, ou vous voulez que quelqu'un vérifie votre tone et votre proposition avant envoi. | 100 $ à 300 $ pour révision juridique ou aide en rédaction commerciale. | 3 à 5 jours avec le professionnel pour révision et ajustements. |

| Rédigé sur mesure | Situation grave (mise en demeure déjà reçue, litiges antérieurs, montant très important, ou implications criminelles possibles), ou vous êtes dans un secteur hautement réglementé. | 500 $ à 1 500 $ pour lettre personnalisée + conseils d'un avocat ou agent de recouvrement. | 5 à 10 jours ; les avocats doivent d'abord comprendre votre cas. |

Ce document fait partie des 3,000+ modèles inclus dans Business in a Box.

Accédez à plus de 3,000+ modèles commerciaux et juridiques pour toute tâche, projet ou initiative.

Personnalisez votre modèle de document commercial prêt à l'emploi et enregistrez-le dans le cloud.

Partagez vos fichiers et dossiers avec votre équipe. Créez un espace de collaboration fluide.

"Valeur fantastique! Je ne sais pas comment je m'en passerais. Il vaut son pesant d'or et s'est remboursé plusieurs fois."

"J'utilise Business in a Box depuis 4 ans. C'est la source de modèles la plus utile que j'ai rencontrée. Je le recommande à tout le monde."

"Cela m'a sauvé la vie tant de fois que j'ai perdu le compte. Business in a Box m'a fait gagner beaucoup de temps et comme vous le savez, le temps c'est de l'argent."

Arrêtez de télécharger des documents. Commencez à gérer avec clarté. Business in a Box vous donne le système opérationnel utilisé par plus de 250 000 entreprises dans le monde pour structurer, gérer et développer leur entreprise.

Commencez gratuitement · Aucune carte de crédit requise