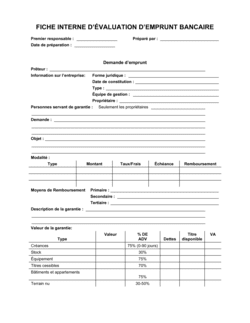

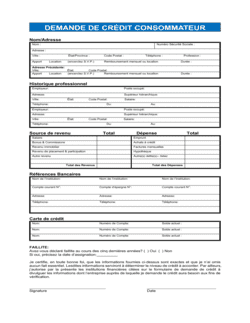

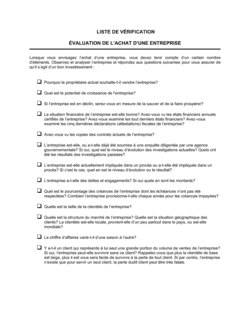

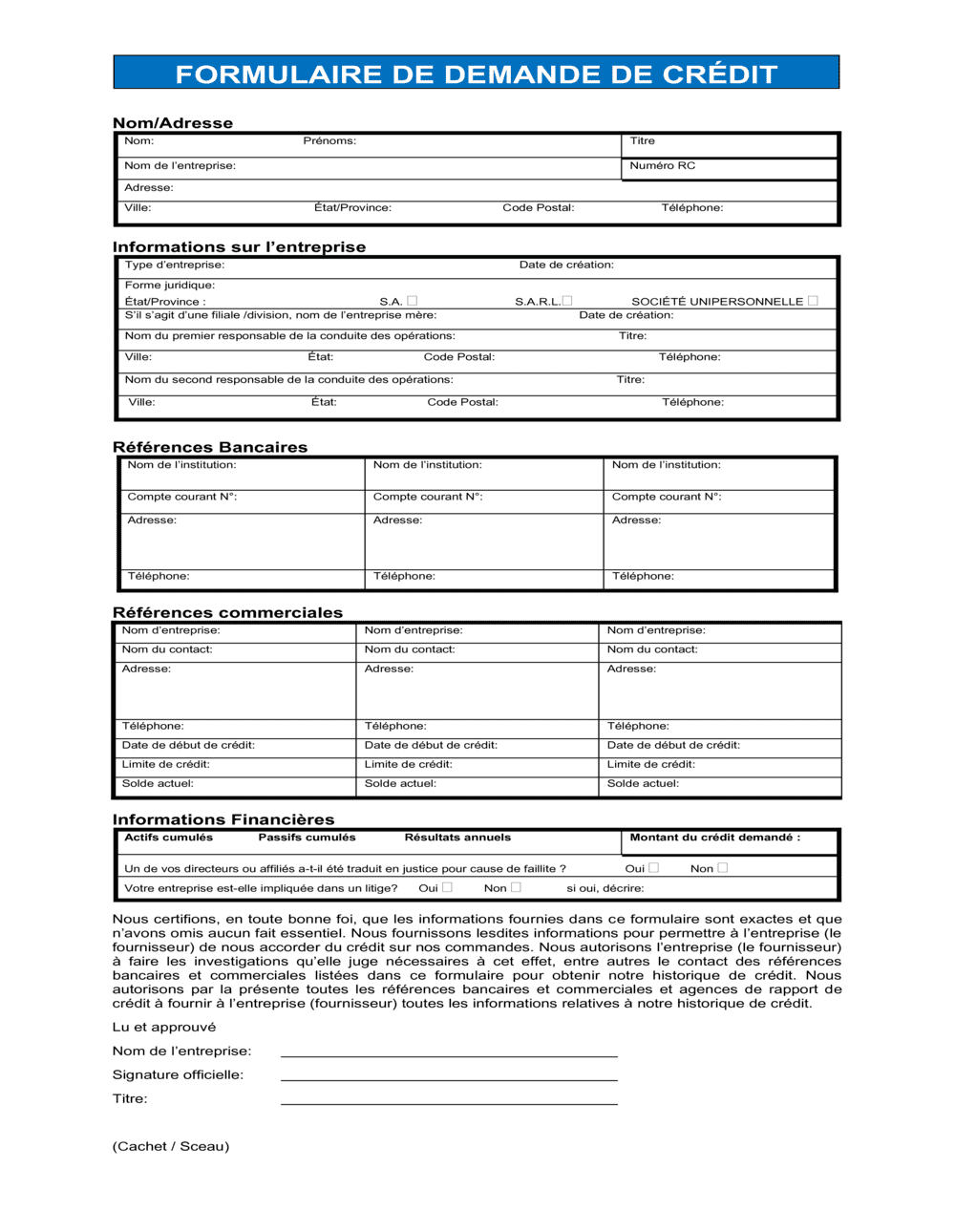

❌ Accepter une adresse incomplète ou non vérifiée

Pourquoi c'est important : Une mauvaise adresse rend impossible la localisation de l'entreprise ou l'exécution de jugements en cas de non-paiement.

Fix: Vérifiez toujours l'adresse contre le registre du commerce ou un document officiel avant d'accorder le crédit.