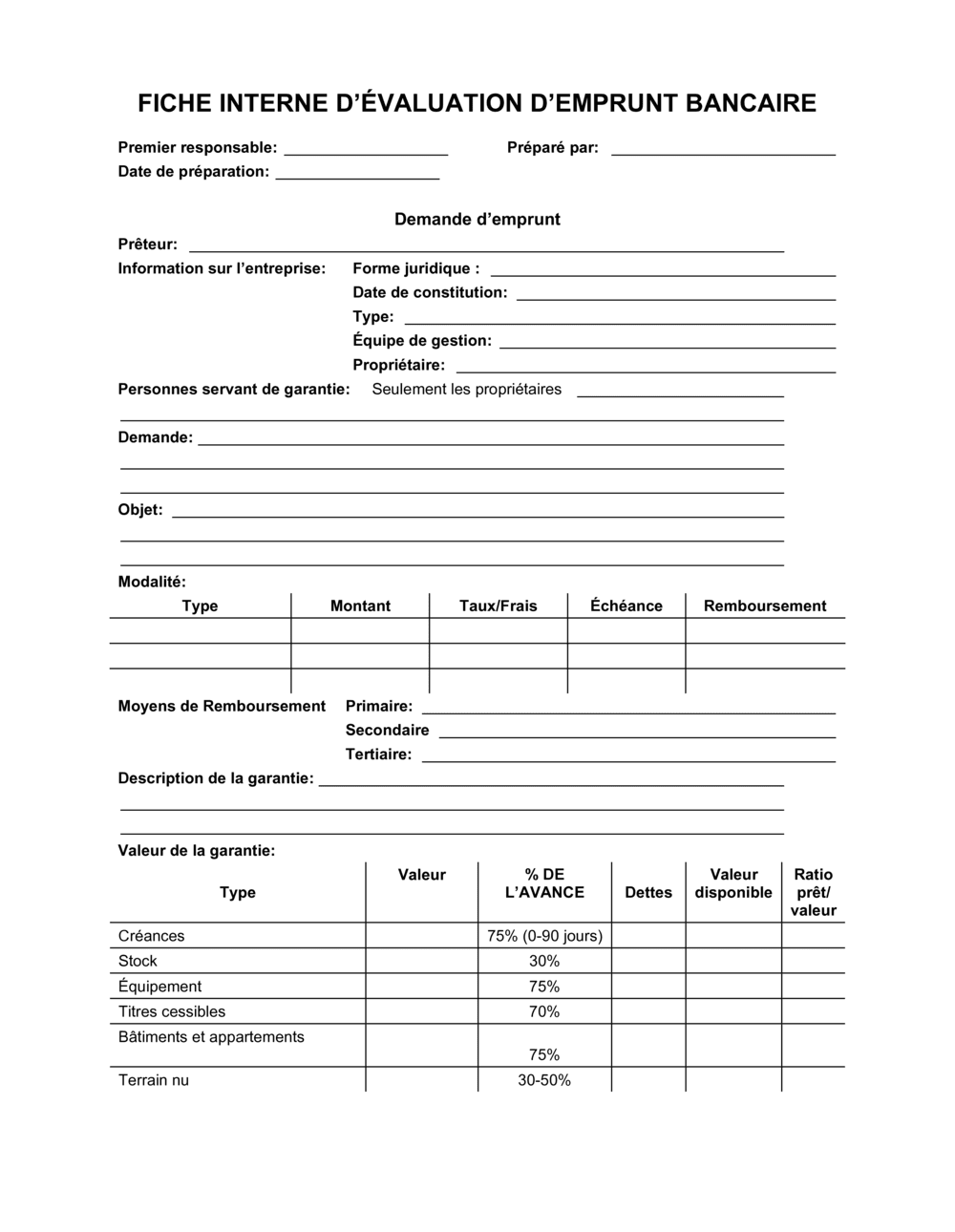

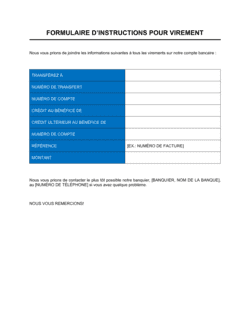

1

Remplir l'en-tête administratif

Inscrivez le nom du premier responsable, la personne qui prépare la fiche, et la date de préparation. Identifiez aussi le nom de l'institution prêteuse.

💡 Conservez cette fiche signée comme preuve du suivi interne de la demande.

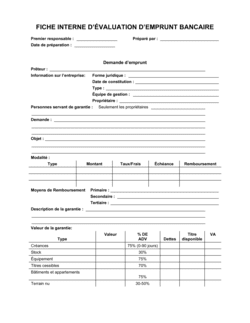

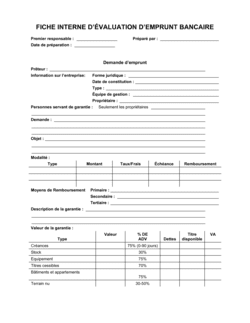

2

Compléter l'information sur l'entreprise

Entrez la raison sociale, l'adresse, le téléphone, la forme juridique, la date de constitution et le type d'activité. Incluez les noms et rôles des propriétaires et des personnes servant de garantie.

💡 Assurez-vous que tous les NSS et numéros d'identification sont à jour et vérifiés.

3

Documenter la demande et les modalités

Inscrivez l'objet du prêt (fonds de roulement, achat d'équipement, refinancement, etc.), le montant demandé, le type de prêt, le taux/frais négociés et l'échéance proposée.

💡 Clarifiez l'emploi exact de l'emprunt pour évaluer correctement le risque.

4

Décrire les garanties

Listez chaque garantie disponible (créances, stocks, équipement, immobilier) avec sa valeur estimée, son type, et le ratio prêt/valeur. Utilisez les pourcentages du modèle (75 % pour équipement, 30 % pour stocks, etc.).

💡 Demandez des évaluations externes pour l'immobilier ou les équipements importants.

5

Compiler l'historique de dettes et de crédit

Remplissez le tableau des dettes actuelles avec type, montant, solde, taux et historique de remboursement. Incluez aussi les prêts antérieurs et l'historique des comptes bancaires.

💡 Vérifiez les rapports de solvabilité auprès des bureaux de crédit pour détecter les risques cachés.

6

Évaluer la crédibilité et la solvabilité

Analysez la capacité de remboursement selon l'historique de paiement, les états financiers des trois dernières années, et les attestations fiscales. Notez tout problème environnemental ou marée de risque.

💡 Comparez le solde moyen des comptes et le coût moyen du financement pour juger de la stabilité financière.

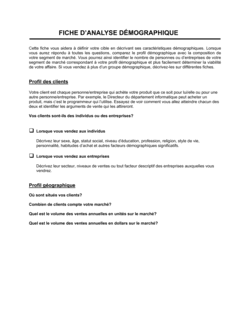

7

Remplir le formulaire de demande de prêt

Complétez la section « Formulaire de demande de prêt » avec date, type de client (nouveau/ancien), branche, responsable, et toutes les informations générales et financières manquantes.

💡 Joignez les pièces justificatives : états financiers, attestations fiscales, copie du titre de propriété, liste des équipements.

8

Signer et archiver

Signez la fiche une fois complétée et archivez-la avec le dossier de prêt. Conservez une copie dans le dossier client et une dans vos archives interne.

💡 Établissez une procédure de suivi pour revoir la fiche annuellement ou lors de renouvellements.