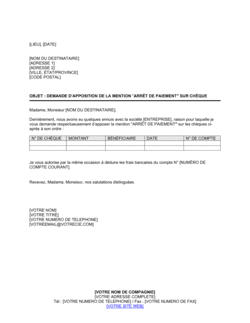

❌ Omettre le montant ou la date d'émission du chèque

Pourquoi c'est important : La banque ne peut identifier le bon chèque si les détails manquent, ce qui compromet l'ordre de non-paiement.

Fix: Consultez toujours le chèque lui-même et complétez les trois champs : bénéficiaire, date, montant.