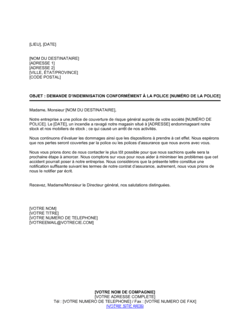

❌ Divulguer des informations financières détaillées sans autorisation

Pourquoi c'est important : Vous pourriez violer la confidentialité de votre client ou ouvrir votre entreprise à des responsabilités légales.

Fix: Limitez-vous aux informations essentielles (historique, montants généraux, délais de paiement) et vérifiez que votre client a autorisé la divulgation.