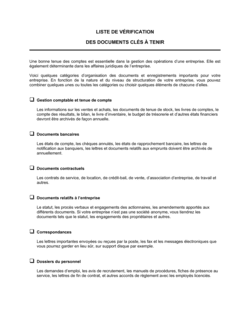

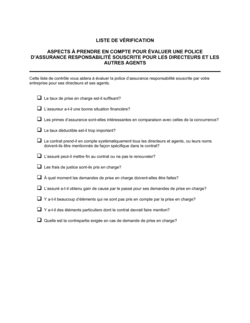

❌ Ne pas vérifier la stabilité financière de l'assureur

Pourquoi c'est important : Une compagnie d'assurance en difficulté financière pourrait être incapable de payer les indemnités en cas de sinistre massif.

Fix: Vérifiez régulièrement le classement de solvabilité auprès des organismes de régulation et consultez les rapports financiers publics.