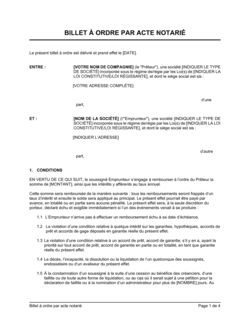

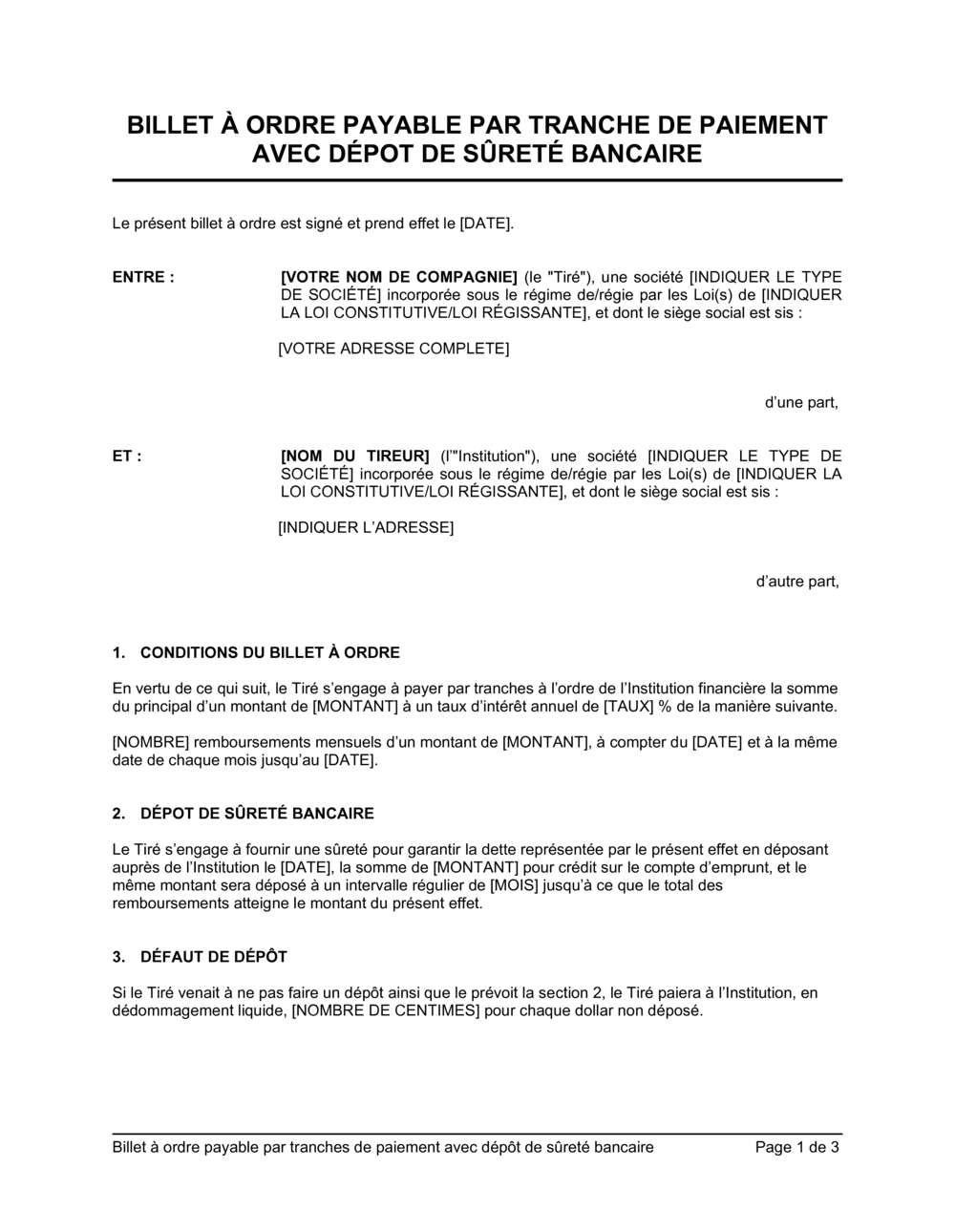

❌ Ne pas clarifier le statut du dépôt de sûreté (garantie vs réduction du solde)

Pourquoi c'est important : Le tiré peut croire à tort que le dépôt réduit le montant à rembourser, créant un litige à l'exécution.

Fix: Écrivez explicitement « Le dépôt est une garantie et ne réduit pas le montant principal à rembourser ».