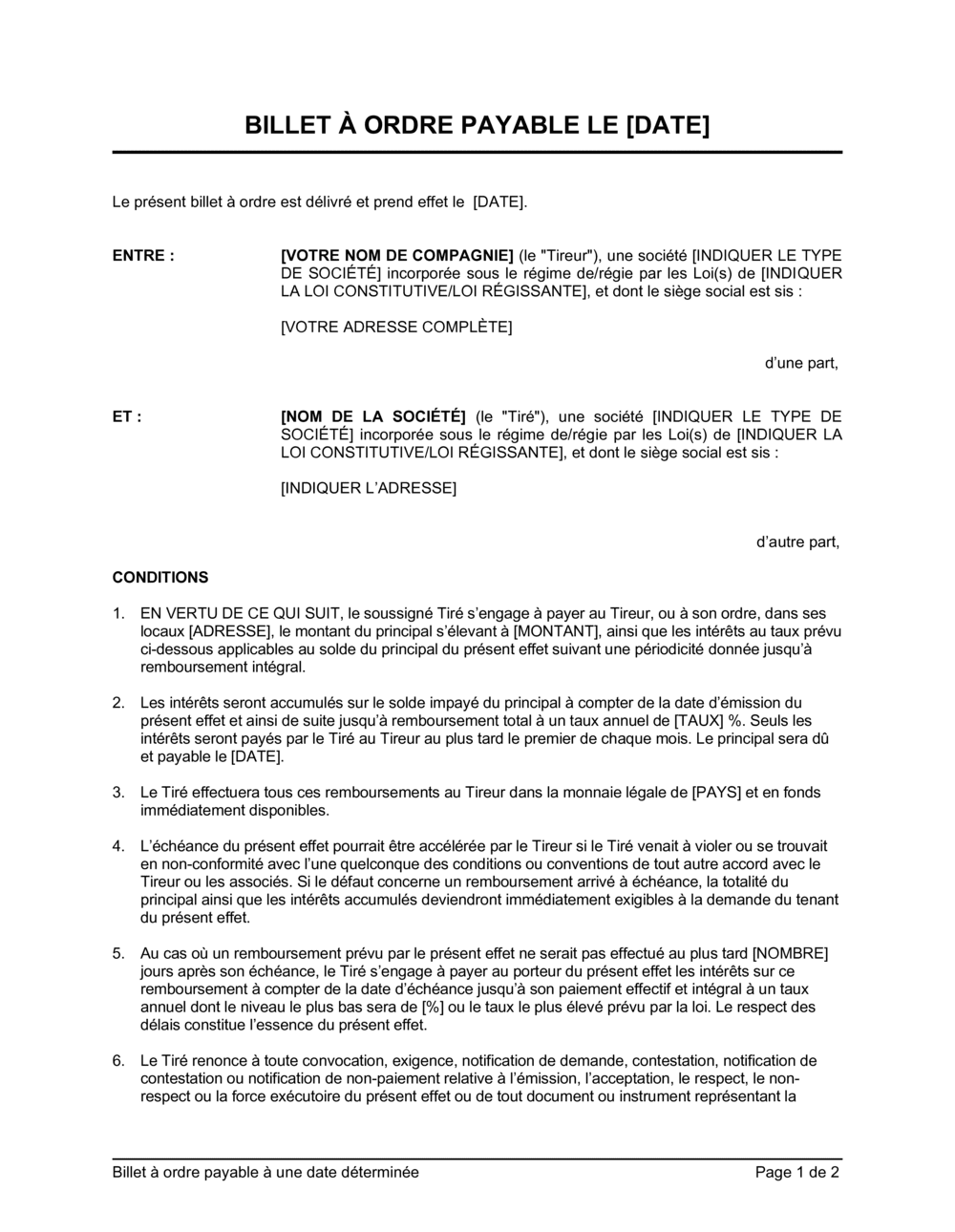

1

Complétez l'identification des parties

Inscrivez le nom légal complet de votre entreprise (tireur) et celui de l'emprunteur (tiré), incluant le type de société (SARL, EIRL, S.A., etc.), la loi constitutive (Code de commerce, loi québécoise, etc.) et l'adresse complète du siège social de chacun.

💡 Vérifiez les statuts juridiques auprès du registre du commerce ou du registre des entreprises.

2

Indiquez la date d'émission et de prise d'effet

Remplissez les deux dates en haut du document. La date de prise d'effet est habituellement la même que la date d'émission, mais peut être différente si convenu.

💡 Utilisez le format JJ/MM/AAAA pour éviter toute ambiguïté.

3

Précisez le montant du principal

Inscrivez la somme exacte prêtée en chiffres et en toutes lettres (ex. : « 50 000 dollars canadiens »).

💡 Utilisez le format numérique standard et la devise appropriée (dollars canadiens, euros, etc.).

4

Définissez le taux d'intérêt annuel

Entrez le pourcentage d'intérêt qui s'appliquera au solde du principal (ex. : 5 %, 8 %, etc.). Assurez-vous que ce taux respecte la loi usuraire applicable dans votre juridiction.

💡 Consultez un avocat si le taux dépasse les seuils légaux de votre région.

5

Établissez le calendrier de paiement

Spécifiez que les intérêts seront payés mensuellement (ou à un autre intervalle) et fixez la date précise d'échéance du principal (ex. : « 31 décembre 2027 »).

💡 Les intérêts sont généralement payés d'avance ou le premier jour de chaque mois.

6

Confirmez les modalités de paiement

Indiquez la devise (dollars canadiens, euros, etc.), le lieu de paiement (ex. : « aux locaux du Tireur à [adresse] ») et le mode (virement bancaire, chèque, etc.).

💡 « Fonds immédiatement disponibles » signifie argent comptant ou virement bancaire, pas un chèque qui pourrait être rejeté.

7

Vérifiez les clauses d'accélération et de défaut

Assurez-vous que la clause d'accélération est remplie (conditions qui permettent au prêteur d'exiger le paiement immédiat) et que les conséquences du défaut sont claires.

💡 Ces clauses protègent le prêteur ; ne les omettez pas.

8

Signez et conservez des copies

Faites signer le document par les deux parties devant témoin ou notaire (selon votre juridiction). Chaque partie doit conserver une copie originale signée.

💡 Une signature numérique certifiée ou une signature devant notaire renforce la validité juridique du document.