1

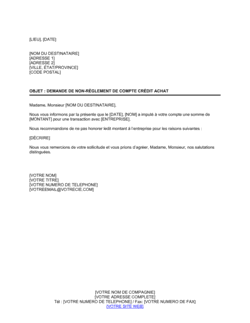

Insérez le lieu et la date

En haut à gauche, inscrivez la ville d'où vous écrivez et la date actuelle au format [LIEU], [DATE]. Exemple : Montréal, le 15 janvier 2025.

💡 Utilisez la date réelle d'envoi pour assurer la crédibilité du document et respecter les délais légaux.

2

Complétez l'adresse du destinataire

Entrez le nom complet du chargé de crédit ou du gestionnaire de compte, puis l'adresse postale complète de son organisation (adresse 1, adresse 2 si applicable, ville, province/état, code postal).

💡 Vérifiez auprès de votre contact client qui est le gestionnaire de compte approprié pour éviter les délais de redirection.

3

Gardez l'objet de la lettre

Conservez ou adaptez légèrement la ligne d'objet pour qu'elle reflète le motif précis : « DEMANDE DE CONTACT AVEC LE CHARGÉ DE CRÉDIT POUR RETARD DE PAIEMENT ».

💡 L'objet doit être spécifique et clair pour que la lettre soit traitée rapidement au sein de l'organisation.

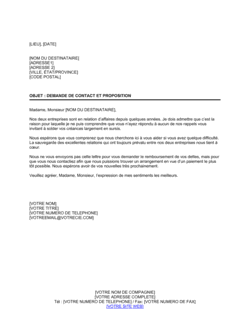

4

Adaptez la salutation

Remplacez [NOM DU DESTINATAIRE] par le nom complet du destinataire. Utilisez « Madame, Monsieur » si vous ne connaissez pas le sexe ou préférez rester neutre.

💡 Si vous connaissez le titre ou le rôle exact (ex. « Monsieur Labelle, Directeur du crédit »), cela renforcera le caractère professionnel.

5

Remplacez [NOM DU DESTINAIRE] dans le corps

À la deuxième occurrence, remplacez le nom du destinataire dans la phrase « Madame, Monsieur [NOM DU DESTINAIRE] ».

💡 Assurez-vous de l'exactitude du nom pour éviter les confusions et les malaises.

6

Précisez les montants et les dates

Dans le modèle fourni, adaptez les références aux créances en sursis en mentionnant les montants spécifiques, les dates d'échéance manquées, et le nombre de rappels envoyés.

💡 Être précis renforce la crédibilité et facilite le traitement du dossier par le gestionnaire de compte.

7

Signez la lettre

Signez à la main ou numériquement, puis tapez votre nom complet, titre et coordonnées (téléphone, courriel, adresse de l'entreprise).

💡 Incluez plusieurs modes de contact pour faciliter la prise de rendez-vous avec le gestionnaire de compte.

8

Relisez et envoyez

Vérifiez l'orthographe, les montants, les dates, et les coordonnées avant d'envoyer par courrier recommandé ou courriel avec accusé de réception.

💡 Conservez une copie et un justificatif d'envoi pour votre dossier de recouvrement.