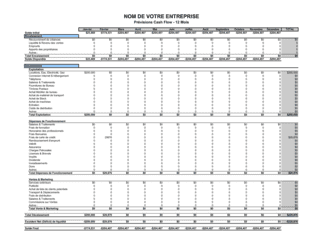

❌ Surestimer les revenus ou la vitesse de croissance

Pourquoi c'est important : Cela donne une fausse confiance et vous pousse à prendre des décisions risquées ou à manquer de liquidités.

Fix: Fondez vos projections sur des données historiques réelles et des sondages clients préalables, puis appliquez un facteur de conservatisme.