Modèles d'assurance d'entreprise

★★★★★4.7sur 280+ avis· Approuvé par 20M+ businesses

Planifiez vos couvertures, déposez des réclamations et gérez les avantages sociaux avec des documents d'assurance prêts à utiliser.

Téléchargement Word gratuitModifiable en ligneExport en PDFPlus de 10+ modèles d'assurance d'entreprise

Autres catégories Modèles finance et comptabilité

Planification et évaluation

250K+Clients

20M+Utilisateurs gratuits

20+Années

190+Pays

10,000+Cabinets juridiques

50M+Téléchargements

Reconnu sur les plateformes d'avis

- Capterra★★★★☆4.649 avis

- G2★★★★☆4.713 avis

- GetApp★★★★☆4.649 avis

- Google Play★★★★☆4.6179 évaluations

- Google Reviews★★★★☆4.567 avis

Questions fréquentes

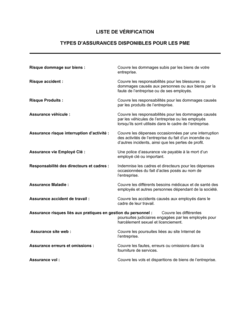

De quels types d'assurance une petite entreprise a-t-elle généralement besoin ?

La plupart des petites entreprises ont besoin au minimum d'une assurance responsabilité civile générale, d'une assurance biens commerciaux et d'une assurance accidents du travail si elles ont des employés. Les entreprises de services professionnels souscrivent généralement aussi une assurance responsabilité professionnelle (erreurs et omissions). Les entreprises possédant des véhicules d'entreprise ont besoin d'une assurance automobile commerciale. Le bon dosage dépend du secteur d'activité, de la localisation et des exigences contractuelles des clients ou des propriétaires.

Une liste de contrôle d'assurance d'entreprise est-elle obligatoire ?

La liste de contrôle elle-même n'est pas une obligation légale, mais c'est un outil pratique qui aide à respecter les obligations de couverture imposées par les baux, les contrats clients, les prêteurs ou la loi. L'utilisation d'une liste de contrôle structurée réduit le risque de découvrir une lacune seulement après qu'un incident s'est produit.

Dans quel délai dois-je déposer un avis de réclamation après un incident ?

La plupart des polices d'assurance commerciale exigent un avis « dans les meilleurs délais » ou dans un nombre de jours précis — généralement 30 à 60 jours après l'événement. Lisez attentivement le libellé de votre police. Un dépôt tardif peut donner à l'assureur des motifs de refuser la réclamation, même lorsque la perte est clairement couverte.

Une entreprise peut-elle utiliser un modèle de contrat d'assurance plutôt que le formulaire de police de l'assureur ?

Les polices d'assurance standard sont émises sur les formulaires propres à l'assureur, déposés et approuvés par les autorités réglementaires. Un modèle de contrat d'assurance s'utilise mieux comme document complémentaire ou récapitulatif — par exemple, entre une entreprise et un fournisseur qui offre une couverture, ou pour consigner des modalités de couverture convenues en dehors d'un formulaire standard. Pour la couverture principale, travaillez toujours à partir de la police émise par votre assureur.

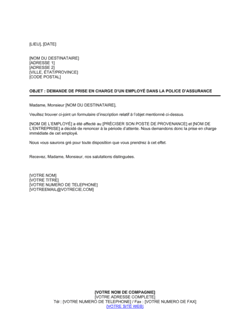

Qu'est-ce que l'assurance administrateurs et dirigeants (D&O) et quand une entreprise en a-t-elle besoin ?

L'assurance D&O protège les administrateurs et dirigeants contre la responsabilité financière personnelle lorsqu'ils sont poursuivis pour des actes fautifs présumés dans l'exercice de leurs fonctions — décisions nuisant aux actionnaires, aux créanciers, aux employés ou aux organismes de réglementation. Elle est généralement nécessaire lorsqu'une entreprise a des investisseurs externes, un conseil d'administration indépendant, des dettes importantes ou évolue dans un secteur réglementé. La liste de contrôle D&O aide les conseils à évaluer leurs zones d'exposition spécifiques.

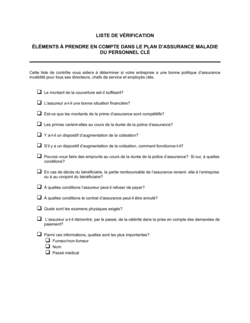

Qu'est-ce que l'assurance vie personne clé et mon entreprise en a-t-elle besoin ?

L'assurance vie personne clé est une police souscrite par l'entreprise sur un employé essentiel ou un fondateur. Si cette personne décède, l'entreprise reçoit le capital pour financer le recrutement, compenser une perte de revenus ou satisfaire les prêteurs. Elle est particulièrement pertinente pour les petites entreprises ou les startups où une ou deux personnes génèrent une part disproportionnée des revenus ou des relations d'affaires.

Modèles d'assurance d'entreprise vs. documents connexes

Un contrat d'assurance est un accord formel entre l'assuré et l'assureur qui définit les modalités de la police, les limites de couverture et les exclusions. Un certificat d'assurance (aussi appelé attestation d'assurance) est un document sommaire d'une page remis à un tiers comme preuve de couverture. Vous signez un contrat d'assurance avec votre assureur ; vous remettez un certificat à un client ou à un propriétaire. Les deux peuvent être nécessaires dans la même relation d'affaires.

Une liste de contrôle confirme si les types de polices requis sont en place — c'est un outil d'audit de type réussite/échec. Une feuille de travail de planification s'utilise en amont pour comparer les options de couverture, noter les soumissions de primes et repérer les lacunes de couverture. Utilisez la feuille de travail lors du choix ou du renouvellement des polices ; utilisez la liste de contrôle pour vérifier le résultat par la suite.

Un avis de réclamation est le premier document déposé après un sinistre — il signale à l'assureur qu'une réclamation est en cours. La preuve de perte est la déclaration formelle et assermentée soumise ultérieurement, qui quantifie la perte réelle et appuie la demande de paiement. Les assureurs exigent généralement l'avis dans les jours suivant l'incident ; les délais pour la preuve de perte sont plus longs, mais strictement appliqués.

L'assurance responsabilité civile générale couvre les réclamations pour blessures corporelles, dommages matériels et préjudices publicitaires présentées par des tiers. L'assurance administrateurs et dirigeants (D&O) couvre la responsabilité personnelle des dirigeants pour des actes fautifs présumés dans l'exercice de leurs fonctions — décisions, omissions et manquements à leurs obligations. La plupart des entreprises ont besoin des deux ; la liste de contrôle D&O aide à évaluer cette dernière de façon indépendante.

Clauses essentielles dans chaque Modèles d'assurance d'entreprise

Les documents d'assurance d'entreprise — contrats, avis de réclamation et demandes de couverture — partagent un ensemble d'éléments essentiels qui déterminent leur efficacité juridique et administrative.

- Assuré désigné et assurés supplémentaires. Identifie chaque partie dont les intérêts sont protégés par la police — omettre une partie signifie qu'elle n'est pas couverte.

- Type de couverture et numéro de police. Précise le produit d'assurance exact (responsabilité civile générale, D&O, vie personne clé, etc.) et la référence de police de l'assureur.

- Limites de couverture et franchises. Indique le montant maximum que l'assureur versera par sinistre et en cumulé, ainsi que la part à la charge de l'assuré.

- Dates d'entrée en vigueur. Définit le début et la fin de la couverture ; les interruptions entre polices peuvent exposer l'entreprise pour les événements survenant entre les deux.

- Exclusions. Énumère les événements ou conditions non couverts par la police — comprendre les exclusions prévient les refus de réclamation.

- Exigences de notification. Précise le délai et le format dans lesquels l'assuré doit signaler un incident à l'assureur ; le non-respect de ces délais peut invalider une réclamation.

- Prime et modalités de paiement. Indique le coût de la couverture et le calendrier des paiements ; le défaut de paiement de la prime est la cause la plus fréquente d'annulation de couverture.

- Clause de subrogation. Autorise l'assureur à exercer un recours contre le tiers responsable du sinistre après avoir indemnisé l'assuré.

Comment élaborer un plan d'assurance d'entreprise

Choisir et documenter les couvertures d'assurance d'une entreprise est un processus reproductible — voici les étapes qui permettent à la plupart des entreprises de rester correctement protégées.

1

Faites l'inventaire de vos risques

Dressez la liste des actifs, des personnes, des responsabilités et des sources de revenus dont dépend votre entreprise — chaque catégorie correspond à un besoin de couverture précis.

2

Identifiez les couvertures obligatoires

Examinez les baux, les contrats clients, les exigences des prêteurs et les réglementations locales pour déterminer quelles polices sont obligatoires et non facultatives.

3

Utilisez une feuille de travail pour comparer les polices

Consignez les types de couverture, les limites, les franchises et les primes annuelles côte à côte avant de vous engager auprès d'un assureur.

4

Effectuez une liste de contrôle avant la souscription

Confirmez que la responsabilité civile générale, les biens, les accidents du travail, la responsabilité professionnelle et les polices sectorielles sont tous pris en compte.

5

Signez le contrat d'assurance

Signez le document de police formel avec votre assureur et conservez une copie accompagnée d'un résumé de toutes les polices actives et de leurs dates de renouvellement.

6

Mettez en place l'adhésion aux avantages sociaux des employés

Remettez les formulaires d'adhésion aux nouveaux employés et communiquez les changements au personnel existant au moyen d'une annonce formelle de modification des avantages sociaux.

7

Documentez les incidents et déposez les réclamations rapidement

Utilisez un avis de réclamation dès qu'un sinistre survient, puis suivez la liste de contrôle de réclamation pour rassembler tous les documents justificatifs requis.

8

Révisez les couvertures chaque année

Relancez la liste de contrôle annuellement — la croissance du chiffre d'affaires, les nouveaux contrats, les nouveaux employés et les actifs acquis modifient tous vos besoins en couverture.

En un coup d'œil

- De quoi s'agit-il

- Les modèles d'assurance d'entreprise sont des documents pré-structurés qui aident les entreprises à planifier, demander, administrer et documenter leurs couvertures d'assurance commerciale. Ils couvrent l'ensemble du cycle : feuilles de travail de planification initiale, listes de contrôle des couvertures, avis de réclamation formels et formulaires d'adhésion aux avantages sociaux des employés.

- Quand en avez-vous besoin

- Chaque fois qu'une entreprise choisit une nouvelle couverture, intègre un employé admissible aux avantages sociaux, dépose une réclamation ou communique un changement d'assurance au personnel, un modèle standardisé garantit l'exactitude du processus et en assure la traçabilité.

Quel Modèles d'assurance d'entreprise me faut-il ?

Le bon modèle dépend de votre étape dans le cycle d'assurance : planification de la couverture, administration des avantages sociaux ou gestion d'une réclamation. Repérez votre situation ci-dessous.

Votre situation

Modèle recommandé

Vous commencez à évaluer les polices d'assurance dont votre entreprise a besoin

Fournit un aperçu structuré des types de polices et des considérations de couverture pour toute entreprise.Vous élaborez un plan de couverture et comparez systématiquement les options de polices

Une feuille de travail à remplir qui organise les catégories de couverture, les limites et les coûts côte à côte.Vous effectuez un audit rapide de toutes les polices d'assurance actives

Une liste ligne par ligne qui confirme que les types de couverture requis sont en place et à jour.Un incident s'est produit et vous devez en informer formellement votre assureur

Documente l'événement avec les détails que les assureurs exigent pour ouvrir un dossier.Vous préparez l'ensemble des documents avant de soumettre une réclamation complète

S'assure qu'aucun élément ne manque avant la soumission, réduisant les échanges inutiles avec l'assureur.Vous examinez les besoins en couverture des membres du conseil d'administration et des hauts dirigeants

Couvre les zones d'exposition spécifiques à la responsabilité des administrateurs et des dirigeants.Un nouvel employé commence et doit être couvert par les avantages sociaux immédiatement

Demande formellement une adhésion le jour même ou accélérée avant l'expiration du délai d'attente habituel.Votre propriétaire exige d'être désigné sur votre police de responsabilité civile

Traite par écrit la demande d'assuré supplémentaire du propriétaire avec tous les détails requis.Glossaire

- Assuré désigné

- La personne ou l'entité expressément mentionnée sur la police d'assurance en tant que partie assurée principale.

- Assuré supplémentaire

- Un tiers ajouté à la police d'assurance d'une autre partie, lui accordant une couverture limitée en vertu de cette police.

- Prime

- Le montant qu'une entreprise paie — mensuellement ou annuellement — pour maintenir une police d'assurance en vigueur.

- Franchise

- Le montant que l'assuré doit payer de sa poche avant que la compagnie d'assurance commence à régler une réclamation.

- Limite de couverture

- Le montant maximal en dollars qu'un assureur versera pour une perte couverte, par sinistre ou au total sur la durée de la police.

- Exclusion

- Une condition, un événement ou un type de perte spécifique que la police d'assurance ne couvre pas.

- Avenant

- Un amendement écrit à une police d'assurance qui ajoute, supprime ou modifie des modalités de couverture.

- Subrogation

- Le droit de l'assureur de poursuivre un tiers responsable d'une perte après avoir indemnisé l'assuré.

- Preuve de perte

- Une déclaration formelle et assermentée soumise à un assureur qui documente les détails et le montant d'une perte réclamée.

- Police aux événements

- Une police qui couvre les événements survenant pendant la période de couverture, peu importe la date de dépôt de la réclamation.

- Police aux réclamations

- Une police qui couvre les réclamations déposées pendant la période de couverture, peu importe la date à laquelle l'événement sous-jacent s'est produit.

- Assurance personne clé

- Assurance vie ou invalidité souscrite par une entreprise sur un employé essentiel, avec l'entreprise comme bénéficiaire.

Qu'est-ce qu'un modèle d'assurance d'entreprise ?

Un modèle d'assurance d'entreprise est un document pré-structuré qui aide une entreprise à planifier, demander, administrer ou gérer ses couvertures d'assurance commerciale. Les modèles de cette catégorie couvrent l'ensemble du cycle d'assurance : feuilles de travail de planification permettant de cartographier les besoins avant le choix d'une police, listes de contrôle pour auditer les couvertures existantes, contrats formels documentant les modalités de police, avis de réclamation informant l'assureur d'un sinistre, et formulaires destinés aux employés pour l'adhésion aux avantages sociaux et la gestion des modifications.

L'assurance d'entreprise désigne l'ensemble des polices qu'une entreprise souscrit pour transférer un risque financier — dommages aux biens, réclamations en responsabilité civile, accidents du travail et actes fautifs des dirigeants — à un assureur en échange d'une prime régulière. Les polices dont une entreprise a besoin dépendent de son secteur d'activité, de sa taille, de ses actifs, de sa main-d'œuvre et de ses obligations contractuelles. La plupart des entreprises souscrivent au minimum une assurance responsabilité civile générale et une assurance biens ; beaucoup ont également besoin d'une assurance accidents du travail, d'une assurance responsabilité professionnelle, d'une assurance administrateurs et dirigeants (D&O) ou d'une assurance vie personne clé.

Disposer des bons documents ne remplace pas le fait d'avoir les bonnes polices, mais cela rend l'ensemble du processus plus défendable. Un avis de réclamation écrit et déposé dans les délais préserve votre droit à l'indemnisation ; une feuille de travail de planification correctement remplie vous assure de n'avoir omis aucune lacune de couverture ; une demande formelle d'adhésion pour un nouvel employé garantit sa couverture dès son premier jour.

Quand avez-vous besoin d'un modèle d'assurance d'entreprise ?

Chaque fois que votre entreprise prend une décision concernant une couverture — démarrage, modification ou réclamation — un modèle standardisé maintient la rigueur du processus et crée une trace écrite. Situations courantes :

- Un fondateur de startup choisit quelles polices commerciales souscrire avant de signer un bail ou d'accepter des clients

- Un chef d'entreprise reçoit une hausse de tarif de son assureur et doit la communiquer en interne ou y répondre formellement

- Un employé est embauché et doit être inscrit immédiatement au régime d'assurance santé ou vie de l'entreprise

- Un propriétaire exige que le locataire le désigne comme assuré supplémentaire sur sa police de responsabilité civile

- Un incident survient dans les locaux de l'entreprise et celle-ci doit en informer l'assureur dans le délai prévu par la police

- Le conseil d'administration d'une entreprise évalue si la couverture D&O existante est adéquate pour de nouveaux investisseurs ou un tour de financement

- Les RH communiquent un changement d'inscription ouverte ou une réduction des avantages sociaux à l'ensemble des employés

- Une entreprise souhaitant entrer dans le secteur de l'assurance a besoin d'une structure de plan d'affaires formelle

L'absence de documentation appropriée passe rarement inaperçue jusqu'à ce que quelque chose tourne mal — et à ce moment-là, le coût est élevé. Un délai de dépôt d'avis de réclamation manqué peut invalider une réclamation par ailleurs valide. Une lacune de couverture non documentée découverte après un sinistre laisse l'entreprise assumer seule l'intégralité de l'exposition financière. Les modèles de ce dossier existent pour combler ces lacunes avant qu'elles ne deviennent des problèmes.

Plateforme primée

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025