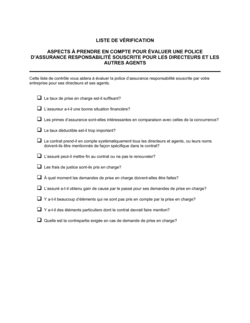

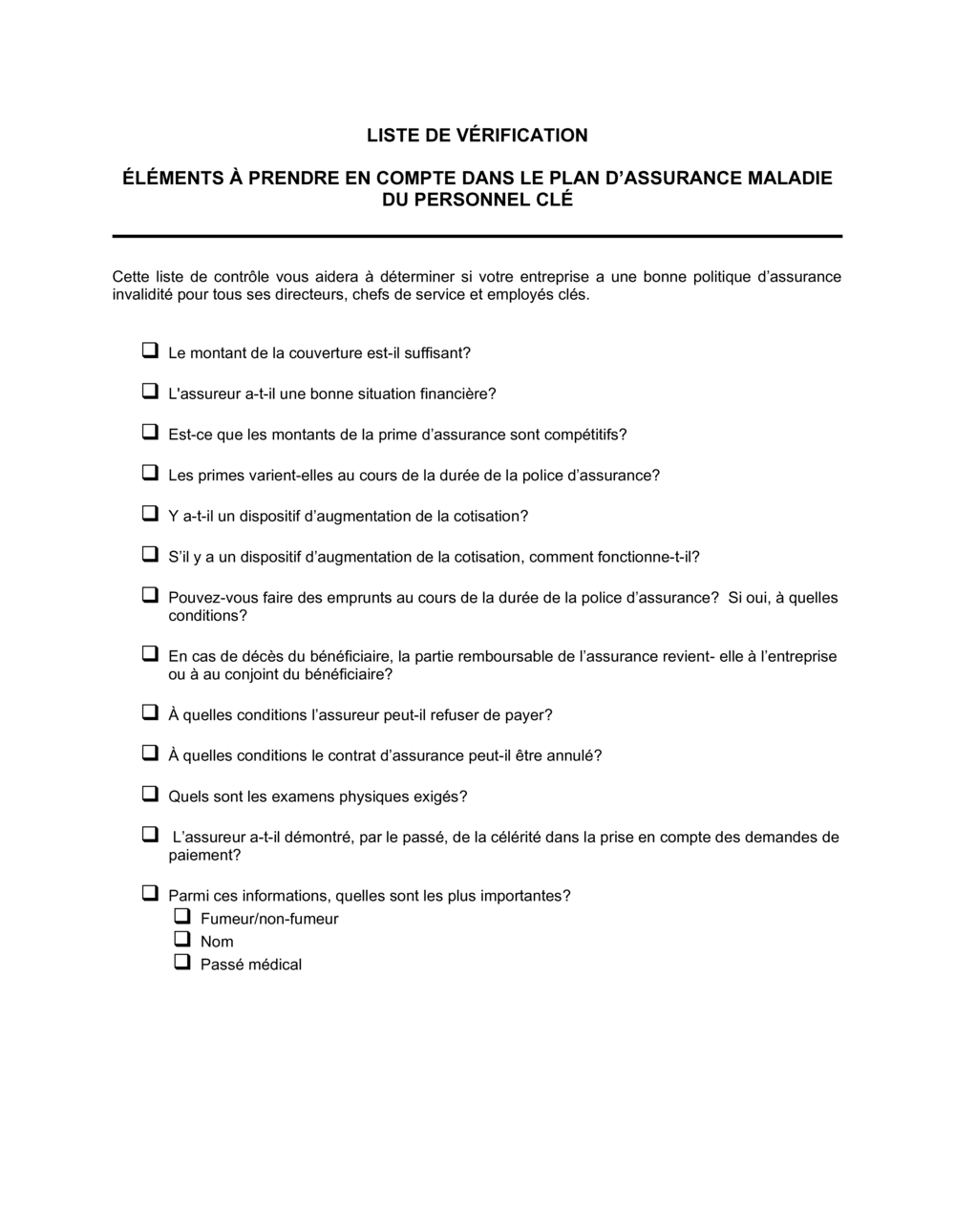

❌ Choisir une couverture basée uniquement sur le prix plutôt que sur l'adéquation

Pourquoi c'est important : Une prime basse peut signifier une couverture insuffisante ou une compagnie moins stable, ce qui vous laisse mal protégé.

Fix: Comparez le rapport couverture-prix plutôt que le prix seul. Vérifiez toujours la notation de l'assureur.