❌ Oublier des dépenses mensuelles

Pourquoi c'est important : Cela fausse votre évaluation réelle et vous empêche de planifier correctement.

Fix: Examinez vos relevés bancaires des trois derniers mois pour identifier toutes les dépenses.

Téléchargement Excel gratuit • Utilisation en ligne • Impression ou partage

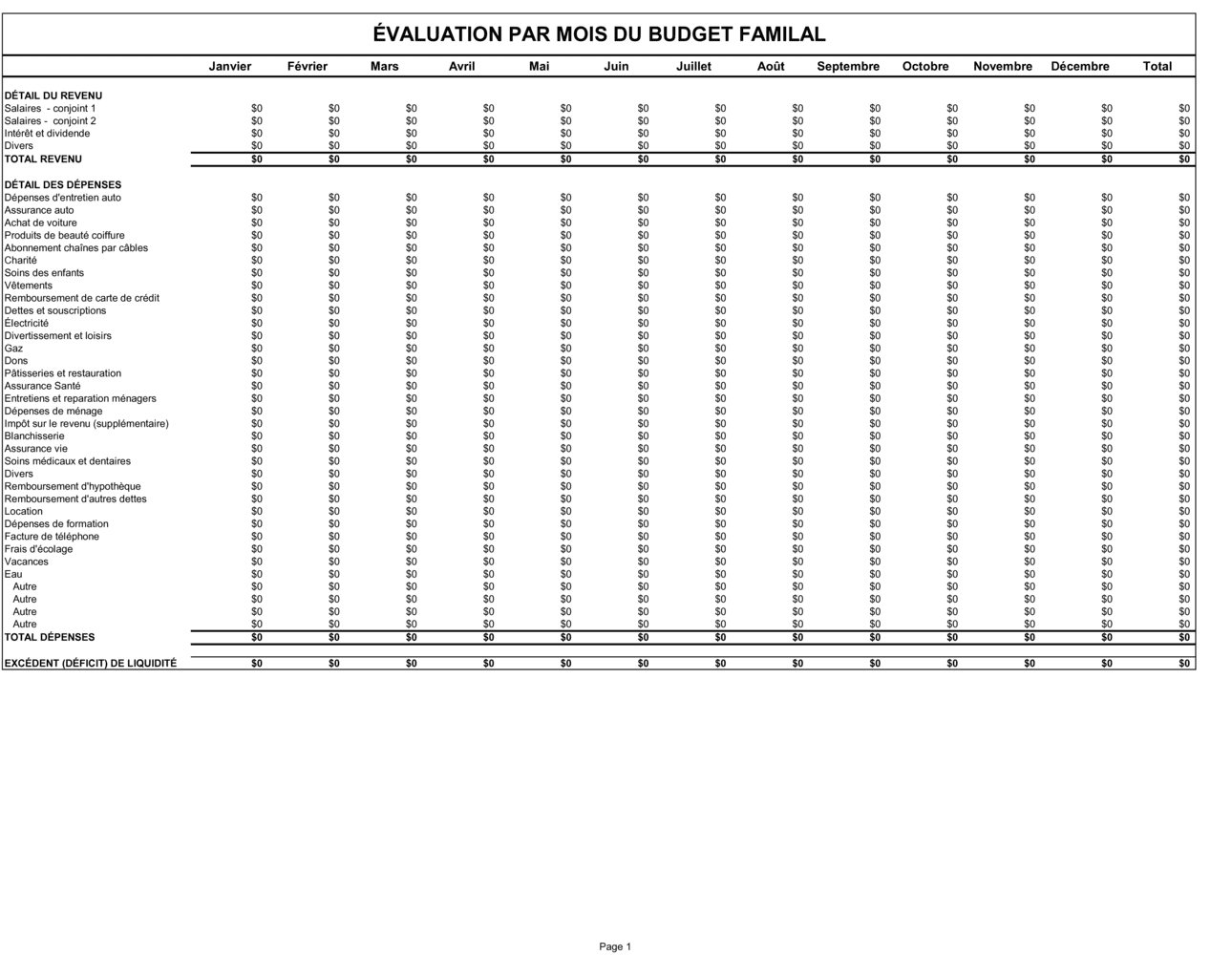

C'est un chiffrier Excel conçu pour vous aider à évaluer et à gérer vos finances personnelles chaque mois. Ce modèle gratuit en format Excel vous permet de suivre facilement l'ensemble de vos revenus, de vos dépenses et de votre situation budgétaire globale. Vous pouvez télécharger le fichier, le personnaliser selon vos besoins, et l'utiliser mois après mois pour garder le contrôle de votre argent. Le modèle est simple à utiliser, même si vous n'avez pas d'expérience en chiffrier, et il se remplit en moins de 30 minutes par mois.

Sans un budget clair, vous risquez de dépenser plus que vous gagnez et de perdre le contrôle de vos finances personnelles. Ce modèle vous permet de voir exactement où va votre argent chaque mois, d'identifier les domaines où vous pouvez économiser, et de planifier vos dépenses futures. Pour un entrepreneur ou un travailleur autonome dont les revenus varient, avoir une vision mensuelle de sa situation financière est essentiel pour la stabilité et la croissance. Ce document offre à votre famille une base solide pour prendre des décisions financières éclairées et atteindre vos objectifs d'épargne.

| Si votre situation est… | Utiliser ce modèle |

|---|---|

| Vous débutez et cherchez un modèle facile à utiliser | Budget familial simple |

| Vous voulez analyser vos dépenses par type (alimentation, transport, etc.) | Budget avec catégories détaillées |

| Vous avez des buts financiers spécifiques à atteindre | Budget avec objectifs d'épargne |

Pourquoi c'est important : Cela fausse votre évaluation réelle et vous empêche de planifier correctement.

Fix: Examinez vos relevés bancaires des trois derniers mois pour identifier toutes les dépenses.

Pourquoi c'est important : Un budget irréaliste ne vous aide pas à prendre des décisions financières justes.

Fix: Basez-vous sur vos dépenses réelles des mois précédents, pas sur ce que vous aimeriez dépenser.

Pourquoi c'est important : Un budget qui n'est pas entretenu perd toute utilité et devient inexact.

Fix: Réservez 30 minutes chaque mois pour remplir et analyser votre budget.

Pourquoi c'est important : Les petits montants s'accumulent et peuvent représenter des centaines de dollars par année.

Fix: Incluez une section pour les dépenses occasionnelles ou imprévisibles.

Pourquoi c'est important : Cela rend difficile d'identifier où vous pouvez vraiment réduire vos dépenses.

Fix: Classez chaque dépense comme fixe ou variable pour une meilleure analyse.

Pourquoi c'est important : Vous risquez de être surpris par des factures importantes et de déséquilibrer votre budget.

Fix: Divisez vos dépenses annuelles par 12 et ajoutez-les au budget mensuel.

Section pour inscrire tous vos revenus mensuels, incluant le salaire principal, les revenus additionnels et autres sources.

Colonne pour suivre vos dépenses d'épicerie et de restaurants.

Section comprenant essence, transports en commun, entretien automobile et assurances.

Dépenses liées à votre habitation : loyer ou hypothèque, services publics, entretien.

Frais médicaux, dentaires, assurances maladie et couvertures personnelles.

Activités récréatives, cinéma, sports, abonnements et hobbies.

Calcul automatique de la somme de toutes vos dépenses mensuelles.

Différence entre vos revenus totaux et vos dépenses totales.

Commencez par remplir tous vos revenus mensuels. Incluez votre salaire principal, les revenus additionnels, les allocations et tout autre argent entrant.

💡 Soyez honnête et réaliste. Si votre revenu varie, utilisez une moyenne des trois derniers mois.

Inscrivez les dépenses qui reviennent chaque mois à peu près au même montant, comme le loyer, les assurances et les abonnements.

💡 Consultez vos derniers relevés bancaires pour vérifier les montants exacts.

Remplissez les dépenses qui changent d'un mois à l'autre, comme l'épicerie, essence et loisirs.

💡 Gardez vos reçus cette semaine pour avoir des chiffres précis.

Le chiffrier calcule automatiquement le total de vos dépenses et votre solde mensuel. Vérifiez que les formules sont correctes.

💡 Si un calcul semble faux, vérifiez que vous avez bien inscrit tous les montants.

Regardez le solde final. Êtes-vous en surplus, en équilibre ou en déficit ? Identifiez les catégories où vous pourriez réduire.

💡 Comparez vos dépenses des trois derniers mois pour voir les tendances.

Gardez une copie de ce budget complété pour vos dossiers et créez une nouvelle version pour le mois suivant.

💡 Utilisez les chiffres d'aujourd'hui comme point de départ pour votre prochain budget.

Idéalement, vous devriez mettre à jour votre budget une fois par mois, de préférence le même jour chaque mois. Certains entrepreneurs le font hebdomadairement pour un suivi plus serré. Une mise à jour mensuelle vous donne une vue d'ensemble claire de votre situation financière, vous aide à identifier les tendances, et vous permet d'ajuster vos dépenses si nécessaire.

Pour les revenus variables, utilisez une moyenne basée sur vos trois à six derniers mois. Inscrivez cette moyenne comme votre « revenu prévu », puis ajustez à la hausse ou à la baisse selon le mois réel. Vous pouvez aussi créer une section distincte pour les revenus garantis et les revenus additionnels, ce qui vous aide à planifier plus précisément.

Cela dépend de votre situation. Si c'est un budget personnel, incluez seulement vos dépenses. Si c'est un budget familial partagé, tous les revenus et dépenses de la maisonnée devraient être inclus. Vous pouvez créer des colonnes distinctes pour chaque personne si vous voulez suivre les dépenses individuelles dans le même chiffrier.

Si vous êtes en déficit, vous devez réduire vos dépenses ou augmenter vos revenus. Analysez chaque catégorie de dépenses pour identifier ce qui peut être coupé ou réduit. Cherchez aussi des opportunités d'augmenter vos revenus. Un budget déficitaire n'est pas durable à long terme et nécessite des actions correctives rapides.

Absolument. Excel vous permet de modifier facilement le chiffrier. Vous pouvez ajouter ou supprimer des catégories de dépenses, renommer les sections, et ajuster les formules. Gardez une copie du modèle original pour pouvoir toujours recommencer si nécessaire.

L'épargne devrait être traitée comme une dépense, pas comme une utilisation de l'argent restant. Inscrivez un montant d'épargne cible et déduisez-le de vos revenus avant de calculer le solde. Cela vous assure que vous économisez régulièrement pour atteindre vos objectifs financiers.

Ce modèle est spécifiquement conçu pour le budget familial personnel, pas pour les finances de l'entreprise. Si vous avez besoin de suivre le budget de votre petite entreprise, recherchez un modèle de budget d'entreprise qui inclut les revenus commerciaux, les coûts d'opération, et les investissements.

Une fois que vous avez plusieurs mois de données, vous pouvez identifier les tendances de vos dépenses. Utilisez ces informations pour fixer des objectifs réalistes de réduction des dépenses, planifier des achats majeurs, et construire un fonds d'urgence. Un budget bien suivi devient un outil puissant de planification financière à long terme.

Le budget mensuel vous donne une vue détaillée et à jour de votre situation financière chaque mois, ce qui vous permet de réagir rapidement aux changements. Le budget annuel est plus adapté à la planification à long terme et à l'établissement d'objectifs globaux. Pour une bonne gestion, utilisez les deux : le budget mensuel pour l'opérationnel, le budget annuel pour la stratégie.

Un simple suivi des dépenses enregistre où votre argent va, mais ne vous aide pas à planifier. L'évaluation budgétaire mensuelle inclut la planification, l'analyse, et vous permet de comparer vos dépenses réelles avec vos objectifs. Elle est plus complète et utile pour prendre le contrôle de vos finances.

Les applications mobiles offrent un suivi en temps réel et des alertes instantanées, mais le modèle Excel vous donne plus de contrôle et de transparence. Certains utilisateurs combinent les deux : l'app pour le suivi quotidien, le modèle Excel pour l'analyse mensuelle détaillée.

Un planificateur financier professionnel peut vous offrir des conseils personnalisés et une stratégie globale, mais à un coût élevé. Ce modèle Excel vous permet de faire une auto-évaluation de base et de bien comprendre vos finances avant de consulter un professionnel.

Permet de gérer un revenu variable et de planifier les impôts et cotisations personnelles.

Aide à suivre les revenus clients irréguliers et à planifier les dépenses opérationnelles personnelles.

Facilite le suivi des dépenses liées aux heures variables et aux conditions de travail.

Essentiel pour les freelances et entrepreneurs dont le revenu varie beaucoup mois après mois.

Utile pour planifier les revenus de commissions et les dépenses liées aux investissements personnels.

Permet à toute famille de bien gérer ses finances personnelles et de planifier pour l'avenir.

| Approche | Idéal pour | Coût | Délai |

|---|---|---|---|

| Utiliser le modèle | Vous avez une situation financière personnelle simple et voulez suivre votre budget de façon autonome. | Gratuit | 30 minutes par mois |

| Modèle + revue professionnelle | Vous utilisez le modèle régulièrement mais voulez une analyse annuelle d'un professionnel. | 100 à 300 $ par année pour une révision annuelle | 30 minutes par mois + 1 ou 2 heures avec le professionnel par année |

| Rédigé sur mesure | Vous avez une situation financière complexe avec plusieurs sources de revenu et besoin de planification stratégique. | 500 $ à 2 000 $ pour un plan financier personnalisé | Consultation initiale de 2 à 3 heures, puis révisions annuelles |

Ce document fait partie des 3,000+ modèles inclus dans Business in a Box.

Accédez à plus de 3,000+ modèles commerciaux et juridiques pour toute tâche, projet ou initiative.

Personnalisez votre modèle de document commercial prêt à l'emploi et enregistrez-le dans le cloud.

Partagez vos fichiers et dossiers avec votre équipe. Créez un espace de collaboration fluide.

"Valeur fantastique! Je ne sais pas comment je m'en passerais. Il vaut son pesant d'or et s'est remboursé plusieurs fois."

"J'utilise Business in a Box depuis 4 ans. C'est la source de modèles la plus utile que j'ai rencontrée. Je le recommande à tout le monde."

"Cela m'a sauvé la vie tant de fois que j'ai perdu le compte. Business in a Box m'a fait gagner beaucoup de temps et comme vous le savez, le temps c'est de l'argent."

Arrêtez de télécharger des documents. Commencez à gérer avec clarté. Business in a Box vous donne le système opérationnel utilisé par plus de 250 000 entreprises dans le monde pour structurer, gérer et développer leur entreprise.

Commencez gratuitement · Aucune carte de crédit requise