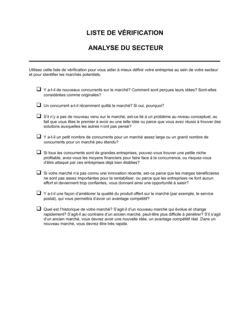

❌ Oublier des couvertures parce qu'elles ne sont pas mentionnées au contrat initial

Pourquoi c'est important : Des risques importants restent non assurés, exposant l'entreprise à des sinistres coûteux.

Fix: Consultez un courtier ou un conseiller pour faire un inventaire complet des risques liés à votre secteur avant de valider la grille.