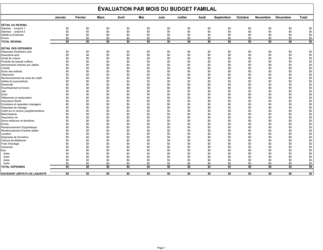

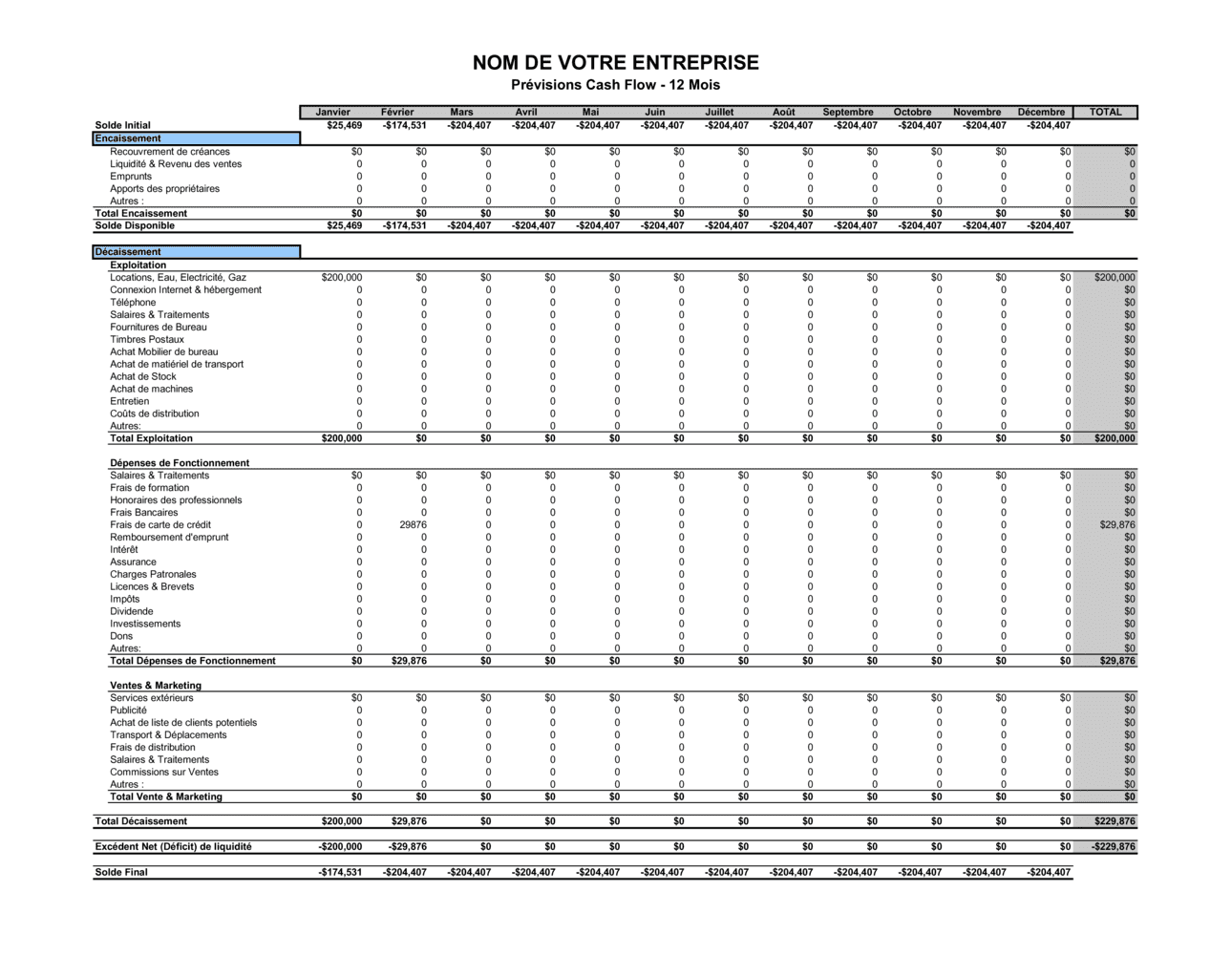

❌ Oublier les dépenses irrégulières (assurances, impôts, cotisations annuelles)

Pourquoi c'est important : Votre projection devient inexacte et vous vous retrouvez à court de liquidités sans l'avoir prévu.

Fix: Calendrier toutes les dépenses mensuelles, trimestrielles et annuelles ; répartissez-les mensuellement pour une vision claire.