1

Préparez vos données financières

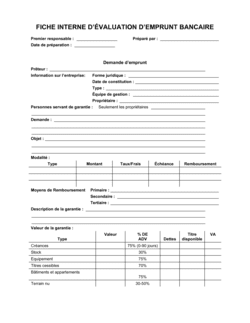

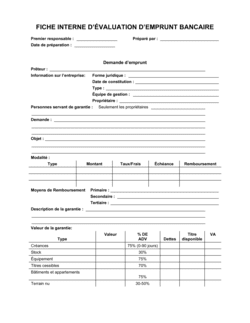

Rassemblez les états financiers des 2–3 dernières années, les déclarations d'impôts, les bilan et comptes de résultat. Ayez sous la main le montant exact du chiffre d'affaires annuel et le bénéfice net.

💡 Vérifiez l'exactitude de tous les chiffres avant de les insérer; une erreur détruit la crédibilité.

2

Remplissez l'en-tête et les coordonnées

Insérez la date, le lieu, et les coordonnées complètes du destinataire (nom du responsable du crédit, établissement bancaire, adresse). Utilisez un format professionnel.

💡 Appelez la banque pour confirmer le nom exact du responsable; cela montre que vous êtes attentif.

3

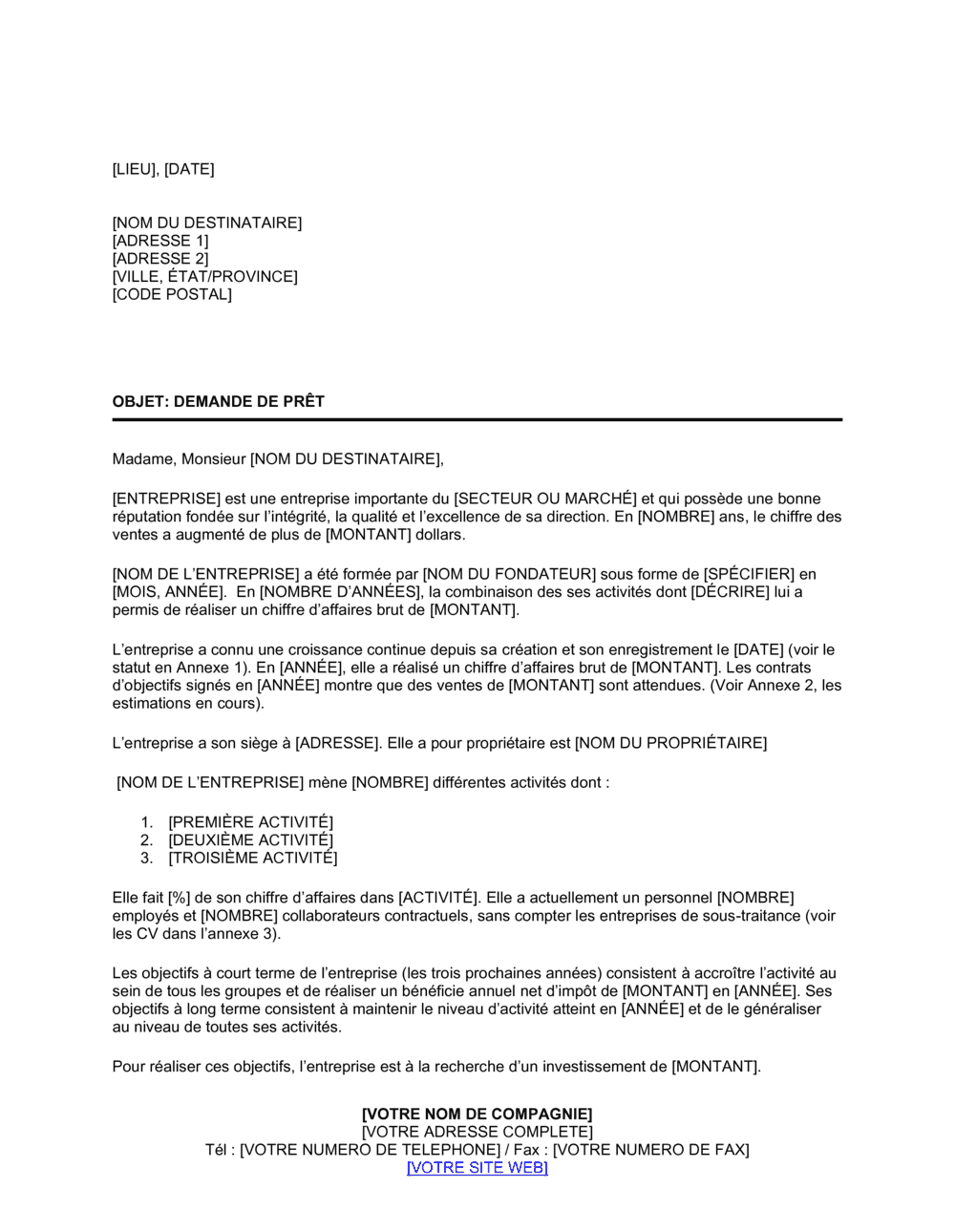

Décrivez votre entreprise et son historique

Remplissez les sections de présentation générale, historique de croissance, et structure juridique. Soyez précis : noms, dates, montants, secteurs d'activité.

💡 Mettez en avant la croissance régulière et la stabilité plutôt que les pics erratiques.

4

Détaillez votre activité et votre équipe

Listez les lignes d'activité avec leur contribution au chiffre d'affaires. Décrivez l'équipe de direction, leur expérience, et joignez les CV clés en annexe.

💡 Un leadership expérimenté et une équipe stable sont des points forts pour le prêteur.

5

Définissez vos objectifs court et long terme

Exprimez vos cibles pour les 3 prochaines années (bénéfice net, développement géographique, nouveaux produits) et vos ambitions à 5–10 ans.

💡 Soyez ambitieux mais réaliste; les prêteurs reconnaissent les plans gonflés.

6

Justifiez le montant et les conditions du prêt

Expliquez précisément à quoi servira l'argent (expansion, achat d'équipement, trésorerie) et comment ce prêt soutiendra vos objectifs. Proposez un taux et un terme réalistes.

💡 Montrez comment vous allez générer les flux de trésorerie pour rembourser le prêt chaque année.

7

Joignez les annexes essentielles

Préparez une pochette avec : copie des statuts, CV des propriétaires, états financiers certifiés, contrats d'objectifs ou estimations de ventes, liste des actifs.

💡 Un dossier complet et bien organisé accélère l'étude et renforce la confiance du prêteur.

8

Relisez et signez

Vérifiez la cohérence interne de la lettre, l'orthographe et la grammaire. Signez à la main ou électroniquement, puis envoyez avec le dossier complet.

💡 Une lettre professionnelle sans coquilles montre que vous êtes sérieux et organisé.