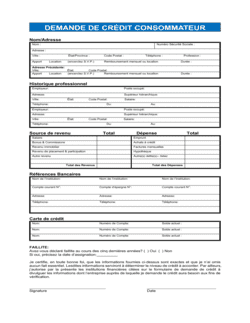

1

Complétez les informations générales de l'entreprise

Remplissez la raison sociale, l'adresse, le téléphone, le numéro de constitution et la forme juridique. Listez tous les propriétaires et associés avec leur pourcentage de participation et numéro de sécurité sociale.

💡 Vérifiez auprès du registre du commerce que tous les détails correspondent au dossier officiel.

2

Décrivez la demande de prêt (montant, type, durée souhaitée)

Indiquez le montant exact demandé, le type de prêt (ligne de crédit ou emprunt à terme), les modalités souhaitées et l'objectif de l'emprunt (ex. : achat d'équipement).

💡 Soyez précis sur la durée : une demande vague délaye l'approbation.

3

Détaillez l'emploi précis de l'emprunt

Expliquez comment vous utiliserez les fonds. Cochez les cases appropriées et précisez si c'est du fonds de roulement, un achat d'équipement spécifique, une acquisition, etc.

💡 Les banquiers veulent savoir que l'argent génère des revenus ou économies.

4

Listez les garanties disponibles et leur valeur

Énumérez tous les biens que vous offrez en garantie : immobilier (avec description légale et adresse), équipement (avec factures et numéros de série), stocks, dépôts bancaires. Estimez une valeur prudente.

💡 Les banques acceptent généralement 50–75 % de la valeur réelle des garanties ; soyez conservateur.

5

Complétez l'historique de crédit existant

Énumérez tous les emprunts antérieurs (prêts auto, hipotecas, lignes de crédit) : prêteur, montant initial, solde actuel, taux, modalité. Inclure les dettes non réglées.

💡 Consultez votre dossier de crédit auprès d'un bureau de crédit pour éviter les oublis.

6

Préparez et joignez les états financiers

Rassemblez les trois dernières années d'états financiers (bilan + compte de résultat), les trois dernières années d'avis d'impôt sur le revenu du propriétaire, et un état financier personnel actuel du propriétaire.

💡 Les banquiers préfèrent les états audités ou certifiés par un comptable ; cela accélère l'approbation.

7

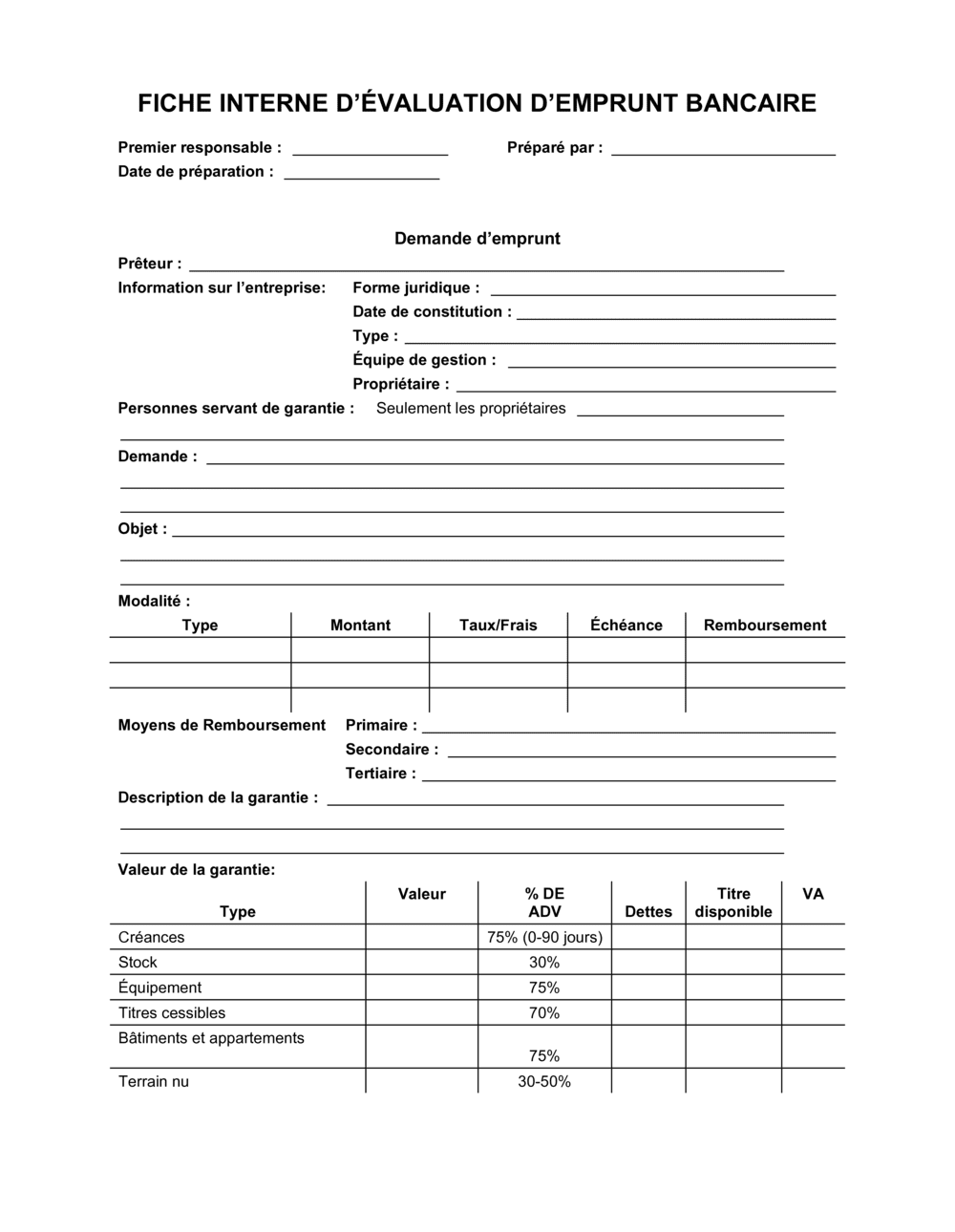

Remplissez la fiche interne d'évaluation (si exigée)

Certaines banques vous demandent de remplir la fiche d'évaluation interne : crédibilité, solvabilité, risques environnementaux ou de marché détectés, justificatifs fournis.

💡 Si la banque la remplit, contentez-vous de fournir les documents demandés sans intervenir.