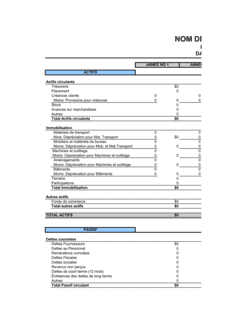

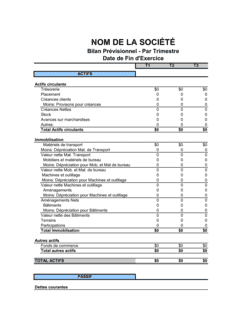

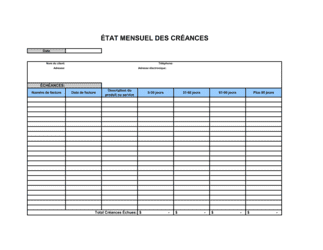

❌ Oublier de comptabiliser une créance client ou une facture fournisseur

Pourquoi c'est important : Le bilan devient inexact et ne reflète pas la véritable situation financière de l'entreprise.

Fix: Rapprochez votre liste de créances et de dettes avec votre grand livre comptable.