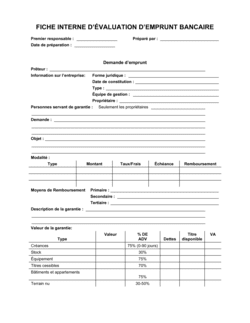

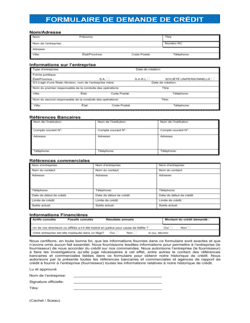

❌ Laisser des champs vides ou incomplets

Pourquoi c'est important : Les informations manquantes retardent l'analyse et peuvent invalider la demande de crédit.

Fix: Vérifiez chaque section avant de soumettre et demandez clarification au demandeur si un champ est ambigu.