- Créancier

- La partie à qui une somme d'argent est due en vertu d'une obligation de dette.

- Débiteur

- La partie qui doit de l'argent et est tenue de le rembourser.

- Billet à ordre

- Promesse écrite et inconditionnelle d'une partie de payer une somme précise à une autre à une date fixée ou sur demande.

- Clause d'accélération

- Disposition contractuelle rendant la totalité du solde impayé immédiatement exigible si le débiteur manque un versement prévu.

- Défaut de paiement

- Manquement aux conditions d'une obligation de dette — le plus souvent, omission d'effectuer un paiement à l'échéance.

- Délai de prescription

- Délai maximum dont dispose un créancier pour intenter une action en justice afin de recouvrer une créance avant que celle-ci ne soit prescrite.

- Compromis de dette

- Entente visant à régler une dette pour un montant inférieur au solde total dû, généralement en échange d'un paiement immédiat.

- Subordination

- Arrangement par lequel un créancier accepte d'être remboursé seulement après qu'un créancier de rang supérieur a été payé intégralement.

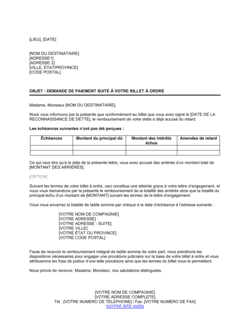

- Reconnaissance de dette

- Déclaration signée par le débiteur confirmant l'existence de la dette et l'exactitude du montant ; remet souvent à zéro le délai de prescription.

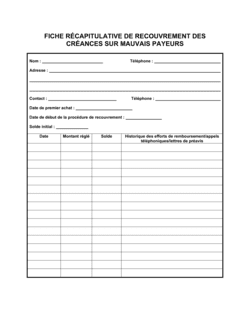

- Compte délinquant

- Compte dont le paiement est en retard au-delà des conditions convenues.

- Note de crédit

- Document émis par un vendeur réduisant le montant dû par un acheteur, généralement en raison d'un retour, d'une erreur ou d'un ajustement.

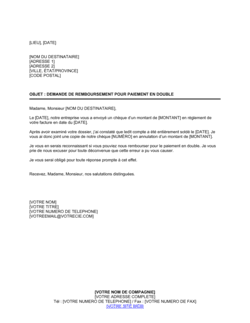

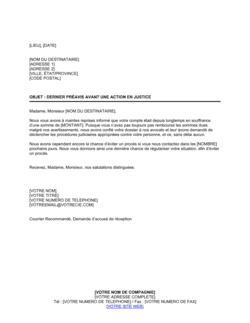

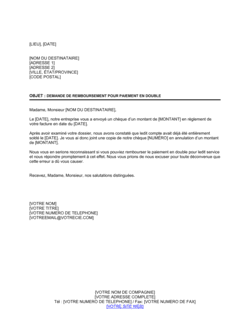

- Lettre de mise en demeure

- Avis formel final exigeant le paiement avant une date précise et avertissant de poursuites judiciaires ou d'une procédure de recouvrement en cas de non-paiement.