Modelos de cobranças e recuperação de dívidas

★★★★★4.7de 280+ avaliações· Com a confiança de 20M+ businesses

Receba seus pagamentos mais rápido com cartas de cobrança, notas promissórias e acordos de extensão de pagamento prontos para usar em cada etapa do processo de cobrança.

Download Word grátisEdição onlineExportar para PDF33+ modelos de cobranças e recuperação de dívidas

Outras categorias de Modelos de finanças e contabilidade

Avisos de cobrança e cartas de demanda

Acordos de dívida e extensões

More modelos de cobranças e recuperação de dívidas

250K+Clientes

20M+Usuários gratuitos

20+Anos

190+Países

10,000+Escritórios de advocacia

50M+Downloads

Reconhecido nas plataformas de avaliação

- Capterra★★★★☆4.649 avaliações

- G2★★★★☆4.713 avaliações

- GetApp★★★★☆4.649 avaliações

- Google Play★★★★☆4.6179 classificações

- Google Reviews★★★★☆4.567 avaliações

Perguntas frequentes

Qual é a diferença entre cobrança de dívida e recuperação de dívida?

Cobrança de dívida normalmente refere-se ao processo contínuo de perseguir pagamentos vencidos — enviando avisos, fazendo chamadas e configurando planos de pagamento. Recuperação de dívida geralmente implica um esforço mais formal de recuperar dinheiro após tentativas normais de cobrança falharem, frequentemente envolvendo ação legal ou agência de terceiros. Na prática os termos são usados intercambiavelmente na maioria dos contextos comerciais.

Quando devo enviar uma carta de demanda formal ao invés de um aviso de cobrança?

Envie uma carta de demanda quando já tiver enviado um ou mais avisos de cobrança sem resultado e estiver genuinamente preparado para escalar — seja através de processos legais ou engajando uma agência de cobranças. Uma carta de demanda sinaliza que a fase de boa vontade terminou. Enviar muito cedo pode dangar um relacionamento com cliente desnecessariamente; enviar muito tarde desperdiça tempo e pode permitir que um período de limitação expire.

Uma nota promissória é juridicamente vinculante?

Sim. Uma nota promissória assinada é geralmente executável como uma promessa escrita de reembolsar uma quantia específica sob termos acordados. Tribunais na maioria das jurisdições a tratam como evidência suficiente de uma obrigação de dívida. Para maximizar a executabilidade, a nota deve identificar ambas as partes, declarar a quantia principal, estabelecer uma data ou cronograma de reembolso e ser assinada pelo mutuário. Considere ter um advogado revisar notas envolvendo quantias grandes ou termos incomuns.

Posso cobrar juros em uma fatura vencida sem um acordo escrito?

Em muitas jurisdições você pode cobrar juros de atraso legal sem um acordo escrito anterior, mas a taxa é frequentemente mais baixa do que um contrato permitiria. Ter uma política de crédito escrita ou termos de fatura que declarem sua taxa de juros lhe dá uma base contratual mais forte e remove ambiguidade. Verifique a lei aplicável para a taxa legal em sua jurisdição.

O que acontece se um devedor ignora todos os avisos de cobrança?

Se um devedor falha em responder a avisos e cartas de demanda, suas opções tipicamente incluem encaminhar a conta para uma agência de cobranças, apresentar uma reclamação em pequenas causas (para quantias dentro do limite relevante), iniciar uma ação civil ou — se você retém uma nota promissória — aplicar a nota como instrumento de dívida. Documente cada tentativa feita antes de escalar, pois esse registro fortalece sua posição legal.

Um acordo de transação de dívida libera o devedor do saldo integral?

Sim, um acordo de transação adequadamente executado libera o saldo restante uma vez que a quantia reduzida acordada é paga. Antes de assinar, confirme que você prefere uma recuperação parcial agora sobre perseguir o valor integral através de ação legal. Observe que dívida perdoada pode ter implicações fiscais para ambas as partes — consulte um conselheiro fiscal se a quantia perdoada é material.

Quanto tempo tenho para cobrar uma dívida comercial?

Períodos de limitação variam por jurisdição e pelo tipo de dívida — tipicamente entre dois e seis anos a partir da data que o pagamento era devido, embora algumas jurisdições permitam períodos mais longos. Um reconhecimento de dívida assinado pelo devedor pode reiniciar o relógio. Se você está se aproximando de um período de limitação, tome ação legal formal ou obtenha um reconhecimento escrito antes que expire.

O que é um acordo de subordinação no contexto de dívida?

Um acordo de subordinação muda a ordem de prioridade na qual credores são reembolsados. Um credor subordinado concorda em ser pago após um credor sênior — tipicamente um banco ou credor principal — no evento de inadimplência ou insolvência. Credores frequentemente requerem subordinação de credores secundários como condição de extensão de crédito.

Modelos de cobranças e recuperação de dívida vs. documentos relacionados

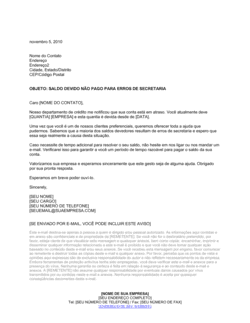

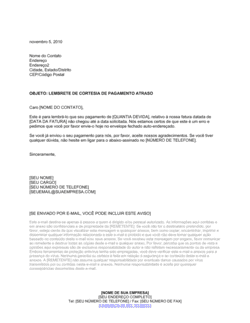

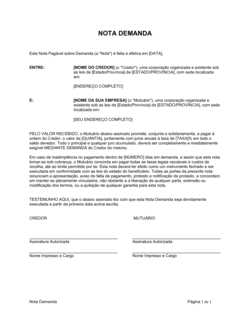

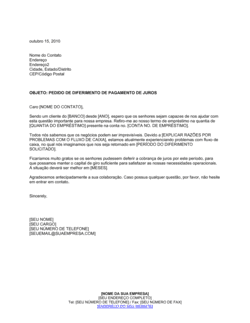

Uma carta de cobrança faz tipicamente parte de uma série de avisos escalantes lembrando um devedor que um saldo está vencido — o tom escala com cada rodada. Uma carta de demanda é um único aviso formal final afirmando um direito legal ao pagamento e alertando que ação legal segue. Use cartas de cobrança no início do ciclo; use uma carta de demanda quando você está genuinamente preparado para processar ou encaminhar a conta para uma agência de cobranças.

Uma nota promissória é uma promessa escrita curta e incondicional do mutuário de reembolsar uma quantia específica. Um acordo de empréstimo é um contrato bilateral mais completo que abrange obrigações de ambas as partes, compromissos, representações e eventos de inadimplência. Notas promissórias são adequadas para empréstimos diretos entre partes conhecidas; acordos de empréstimo são melhores para empréstimos complexos ou de alto valor com múltiplas condições.

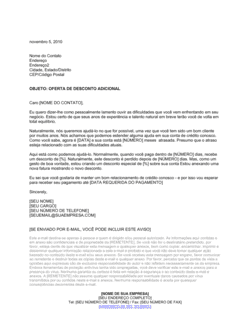

Um acordo de extensão mantém a dívida integral intacta mas dá ao devedor mais tempo ou um cronograma de pagamento reestruturado. Um acordo de transação resolve a dívida por um valor reduzido em troca de pagamento rápido. Use extensão quando o devedor está disposto mas temporariamente incapaz de pagar; use transação quando cobrança integral é improvável e uma recuperação parcial é preferível a uma disputa legal.

Uma solicitação de crédito é o formulário que um cliente completa para solicitar crédito — captura a informação que você precisa para decidir. Uma política de crédito é um documento interno que governa como sua empresa avalia essas solicitações, estabelece limites e lida com delinquências. Ambas são necessárias: a política impulsiona consistência; a solicitação gera os dados.

Cláusulas-chave em cada Modelos de cobranças e recuperação de dívida

A maioria dos documentos de cobranças e recuperação de dívidas compartilha um conjunto central de cláusulas — os detalhes variam por tipo de documento, mas esses elementos aparecem na categoria.

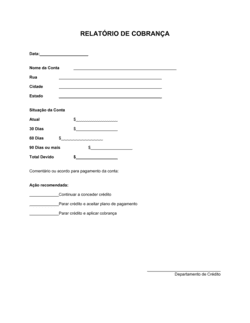

- Identificação das partes e da dívida. Nomeado o credor, o devedor e declara o valor devido e a origem da obrigação.

- Termos de pagamento. Especifica quando o pagamento é devido, se em pagamento único ou parcelado, e métodos de pagamento aceitáveis.

- Juros e multas por atraso. Declara a taxa cobrada em saldos vencidos e como as taxas aumentam se o pagamento é atrasado.

- Aviso e período de cura. Dá ao devedor uma janela definida — frequentemente 10 a 30 dias — para pagar ou responder antes de escalação.

- Cláusula de aceleração. Torna o saldo integral pendente imediatamente devido se o devedor perde um pagamento agendado.

- Inadimplência e recursos. Define o que constitui inadimplência e quais ações o credor pode tomar — incluindo processos legais ou encaminhamento para agência de cobranças.

- Reconhecimento de dívida. Uma declaração assinada pelo devedor confirmando que a dívida existe e o valor está correto, que reinicia períodos de limitação em muitas jurisdições.

- Lei aplicável e jurisdição. Nomeia a jurisdição cujas leis governam o acordo e onde disputas serão resolvidas.

Como escrever um documento de cobranças ou recuperação de dívida

Documentos efetivos de cobranças seguem uma lógica clara de escalação — cada etapa produz um registro escrito e move o assunto mais perto da resolução.

1

Estabeleça sua política de cobranças primeiro

Documente as regras internas — quando avisos saem, quem aprova escalação e quando contas são encaminhadas externamente — antes de casos individuais surgirem.

2

Identifique o devedor e verifique o saldo

Confirme o nome legal completo do devedor, o valor exato devido, a referência da fatura ou acordo e a data de vencimento original.

3

Escolha o documento correto para o estágio

Corresponda o documento com onde a conta está: aviso inicial para uma nova delinquência, carta de demanda para um aviso final, acordo de extensão se o devedor está negociando.

4

Declare a dívida clara e especificamente

Identifique o valor, a data em que ficou devido e qualquer juro ou taxa acumulado — valores vagos convidam a disputas.

5

Estabeleça um prazo firme

Dê ao devedor uma data específica até a qual pagamento ou resposta é esperado — prazos abertos são rotineiramente ignorados.

6

Descreva as consequências do não pagamento

Declare claramente o que acontece depois: reportagem de crédito, encaminhamento para cobranças ou ação legal — sem ameaçar nada que você não está preparado para seguir.

7

Envie via entrega rastreável e mantenha cópias

Use correio certificado, mensageiro ou trilha de e-mail documentada para que você possa provar que o aviso foi enviado e recebido.

8

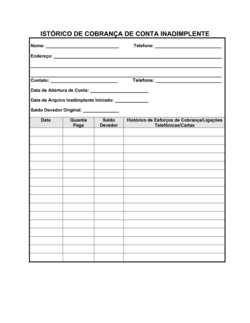

Documente cada comunicação

Registre cada carta, chamada e resposta no arquivo da conta para que o histórico completo esteja disponível se o assunto ir para tribunal ou agência de cobranças.

Em resumo

- O que é

- Documentos de cobranças e recuperação de dívidas são as cartas formais, acordos e avisos que as empresas usam para recuperar dinheiro que lhes é devido — desde um primeiro aviso até uma demanda legal final. Eles estabelecem um rastro de documentação que protege seu direito de cobrar e fortalece sua posição se o assunto escalar para ação legal.

- Quando você precisa

- A qualquer momento um cliente ou parte tenha um saldo vencido, conteste uma cobrança ou necessite de um acordo de pagamento formal, um documento escrito de cobrança coloca sua reclamação em registro e sinaliza que você intenciona aplicá-la.

Qual Modelos de cobranças e recuperação de dívida eu preciso?

O documento correto depende de onde a dívida se encontra no ciclo de cobrança e qual resultado você está perseguindo — aviso formal, acordo de pagamento, obrigação escrita ou demanda final.

Sua situação

Modelo recomendado

Estabelecer regras internas sobre como sua equipe persegue contas vencidas

Estabelece procedimentos consistentes para que cada conta vencida seja tratada da mesma forma.Dar aviso prévio ao devedor antes de as cobranças começarem

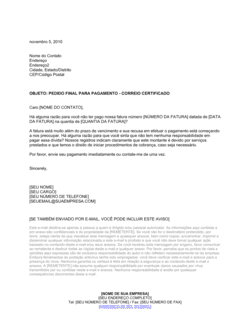

Satisfaz obrigações de aviso e dá ao devedor uma última chance de pagar voluntariamente.Avisar um cliente delinquente que as cobranças começam em 10 dias

Cria um prazo claro e documenta o aviso final pré-cobrança.Um cliente não consegue pagar o valor integral e precisa de um plano de reembolso estruturado

Formaliza os novos termos de pagamento para que ambas as partes tenham um registro escrito vinculante.Ambas as partes concordam em transacionar uma dívida por menos do valor total

Documenta a transação negociada e libera o saldo após o pagamento.Emitir uma demanda formal em uma nota promissória não paga

A demanda formal é geralmente necessária antes que ação legal em uma nota possa prosseguir.Criar uma obrigação escrita de empréstimo entre uma empresa e um mutuário

Uma nota promissória assinada é o documento fundamental que evidencia a dívida.Um mutuário solicita tempo extra para reembolsar uma nota promissória existente

Documenta formalmente a solicitação de extensão para que o credor possa responder por escrito.Glossário

- Credor

- A parte que é devedor dinheiro sob uma obrigação de dívida.

- Devedor

- A parte que deve dinheiro e é obrigada a reembolsá-lo.

- Nota promissória

- Uma promessa escrita, incondicional, de uma parte pagar uma quantia específica a outra por uma data estabelecida ou sob demanda.

- Cláusula de aceleração

- Uma provisão contratual que torna o saldo integral pendente imediatamente devido se o devedor perde um pagamento agendado.

- Inadimplência

- Falha em atender aos termos de uma obrigação de dívida — mais comumente, falha em fazer um pagamento quando devido.

- Período de limitação

- O tempo máximo que um credor tem para tomar ação legal para recuperar uma dívida antes que a reclamação seja barrada por lei.

- Transação de dívida

- Um acordo para resolver uma dívida por menos do que o valor total devido, tipicamente em troca de pagamento imediato.

- Subordinação

- Um arranjo onde um credor concorda em ser reembolsado apenas depois que outro credor de maior prioridade foi totalmente pago.

- Reconhecimento de dívida

- Uma declaração assinada pelo devedor confirmando que uma dívida existe e o valor está correto; frequentemente reinicia o período de limitação.

- Conta delinquente

- Uma conta onde o pagamento está vencido além dos termos acordados.

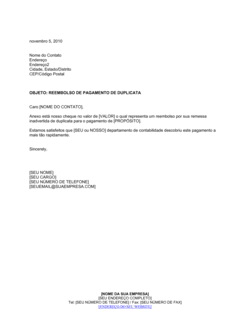

- Nota de crédito

- Um documento emitido pelo vendedor reduzindo a quantia que um comprador deve, tipicamente devido a uma devolução, erro ou ajuste.

- Carta de demanda

- Um aviso formal final exigindo pagamento até uma data específica e alertando de ação legal ou de cobranças se não pago.

O que é um documento de cobranças e recuperação de dívida?

Um documento de cobranças e recuperação de dívida é qualquer carta, aviso, acordo ou política que uma empresa usa para perseguir formalmente dinheiro que lhe é devido — desde um lembrete inicial de atraso através de uma demanda legal final. Esses documentos servem a dois propósitos simultaneamente: dão ao devedor uma oportunidade estruturada de pagar ou negociar, e criam o registro escrito que um credor precisa se o assunto escalar para uma agência de cobranças, tribunal de pequenas causas ou litígio civil.

A categoria abrange uma ampla gama de tipos de documentos. Avisos de cobrança alertam um devedor que uma conta está vencida e declaram as consequências do não pagamento continuado. Cartas de demanda são avisos formais finais emitidos quando lembretes anteriores foram ignorados. Notas promissórias estabelecem a própria obrigação de dívida — uma promessa escrita assinada de reembolsar uma quantia específica. Acordos de dívida (extensões, transações e subordinações) reestrutura o que é devido ou como será pago quando os termos originais não podem mais ser atendidos. Documentos de gestão de crédito — solicitações, políticas, memorandos e avisos de limite — ficam a montante de cobranças e ajudam as empresas a evitar dívidas incobráveis.

Quando você precisa de um documento de cobranças ou recuperação de dívida

No momento em que um cliente perde uma data de pagamento, uma empresa enfrenta uma escolha: acompanhar informalmente e esperar pelo melhor ou emitir um aviso escrito formal e começar a construir um rastro de documentação. Acompanhamento informal é mais rápido; documentação formal é mais segura. A maioria das empresas que lidam com recebíveis significativos precisa tanto de uma política de cobranças escrita quanto de uma biblioteca de avisos e acordos prontos para usar.

Gatilhos comuns:

- Uma fatura de cliente está 30, 60 ou 90 dias vencida sem pagamento recebido

- Um mutuário perde um pagamento agendado em uma nota promissória

- Um devedor solicita mais tempo para pagar e você precisa formalizar novos termos

- Você está considerando transacionar uma dívida por menos do que o valor total

- Um novo cliente solicita termos de crédito e você precisa avaliar sua elegibilidade

- Você precisa notificar um devedor que sua conta está sendo encaminhada a uma agência de cobranças

- Um credor requer que credores existentes subordinem suas reclamações antes de estender novo crédito

- Você deseja estabelecer uma política interna consistente para que cada conta vencida seja tratada da mesma forma

Pular documentação formal raramente economiza tempo — perde. Sem um registro escrito de avisos enviados, prazos dados e acordos alcançados, credores acham difícil aplicar seus direitos em tribunal, negociar efetivamente com agências de cobranças ou provar que um devedor foi dado oportunidade justa de resolver o saldo. Um conjunto completo de modelos de cobranças remove o atrito de cada estágio do processo e mantém cada comunicação legalmente sólida.

Plataforma premiada

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025