Modelli di recupero crediti e debiti

★★★★★4.7su 280+ recensioni· Scelto da 20M+ businesses

Fatti pagare più velocemente con lettere di richiesta pronte all'uso, cambiali e accordi di estensione di pagamento per ogni fase del processo di recupero.

Download Word gratuitoModificabile onlineEsporta in PDF46+ modelli di recupero crediti e debiti

Altre categorie Modelli di finanza e contabilità

Avvisi di recupero e lettere di richiesta

Accordi su debiti e estensioni

More modelli di recupero crediti e debiti

250K+Clienti

20M+Utenti gratuiti

20+Anni

190+Paesi

10,000+Studi legali

50M+Download

Apprezzato sulle piattaforme di recensioni

- Capterra★★★★☆4.649 recensioni

- G2★★★★☆4.713 recensioni

- GetApp★★★★☆4.649 recensioni

- Google Play★★★★☆4.6179 valutazioni

- Google Reviews★★★★☆4.567 recensioni

Domande frequenti

Qual è la differenza tra recupero crediti e recupero debiti?

Il recupero crediti generalmente si riferisce al processo continuo di perseguire i pagamenti scaduti — inviando avvisi, effettuando chiamate e creando piani di pagamento. Il recupero debiti di solito implica uno sforzo più formale per recuperare il denaro dopo che i normali tentativi di riscossione hanno fallito, spesso coinvolgendo un'azione legale o un'agenzia esterna. In pratica, i termini sono usati in modo intercambiabile nella maggior parte dei contesti commerciali.

Quando dovrei inviare una lettera di richiesta formale invece di un avviso di recupero crediti?

Invia una lettera di richiesta quando hai già inviato uno o più avvisi di recupero crediti senza risultati e sei veramente preparato a fare escalation — attraverso procedimenti legali o coinvolgendo un'agenzia di recupero crediti. Una lettera di richiesta segnala che la fase di buona volontà è finita. Inviarla troppo presto può danneggiare inutilmente una relazione con il cliente; inviarla troppo tardi spreca tempo e può consentire a un periodo di limitazione di scadere.

Una cambiale è legalmente vincolante?

Sì. Una cambiale firmata è generalmente esecutiva come una promessa scritta di rimborsare una somma specifica secondo i termini concordati. I tribunali nella maggior parte delle giurisdizioni la trattano come prova sufficiente di un'obbligazione di debito. Per massimizzare l'esecutività, la cambiale dovrebbe identificare entrambe le parti, dichiarare l'importo principale, impostare una data o un piano di rimborso e essere firmata dal mutuatario. Prendi in considerazione di far riesaminare una cambiale da un avvocato per importi elevati o termini insoliti.

Posso addebitare interessi su una fattura scaduta senza un accordo scritto?

In molte giurisdizioni puoi addebitare interesse legale di mora senza un accordo scritto precedente, ma il tasso è spesso inferiore a quello che un contratto permetterebbe. Avere una politica creditizia scritta o termini di fattura che dichiarano il tuo tasso di interesse ti dà una base contrattuale più forte e rimuove l'ambiguità. Controlla la legge applicabile per il tasso legale nella tua giurisdizione.

Cosa accade se un debitore ignora tutti gli avvisi di recupero crediti?

Se un debitore non risponde agli avvisi e alle lettere di richiesta, le tue opzioni generalmente includono il rinvio del conto a un'agenzia di recupero crediti, la presentazione di un ricorso in tribunale dei piccoli reclami (per importi entro il limite rilevante), l'avvio di un'azione civile, o — se possiedi una cambiale — l'esecuzione della cambiale come strumento di debito. Documenta ogni tentativo fatto prima di fare escalation, poiché quel record rafforza la tua posizione legale.

Un accordo di compromesso debito rilascia il debitore dal saldo totale?

Sì, un accordo di compromesso correttamente eseguito rilascia il saldo rimanente una volta pagato l'importo ridotto concordato. Prima di firmare, conferma che preferisci un recupero parziale ora rispetto a perseguire l'importo totale attraverso un'azione legale. Nota che il debito condonato può avere implicazioni fiscali per entrambe le parti — consulta un consulente fiscale se l'importo condonato è significativo.

Quanto tempo ho per recuperare un debito commerciale?

I periodi di limitazione variano in base alla giurisdizione e al tipo di debito — generalmente tra due e sei anni dalla data in cui il pagamento era dovuto, anche se alcune giurisdizioni consentono periodi più lunghi. Un riconoscimento del debito firmato dal debitore può azzerare l'orologio. Se stai avvicinandoti a un periodo di limitazione, intraprendi un'azione legale formale o ottieni un riconoscimento scritto prima che scada.

Cos'è un accordo di subordinazione nel contesto del debito?

Un accordo di subordinazione cambia l'ordine di priorità in cui i creditori vengono rimborsati. Un creditore subordinato accetta di essere pagato dopo un creditore senior — generalmente una banca o un creditore primario — in caso di inadempimento o insolvenza. I prestatori spesso richiedono subordinazione da creditori secondari come condizione per estendere il credito.

Modelli di recupero crediti e debiti vs. documenti correlati

Una lettera di recupero crediti è generalmente parte di una serie di avvisi in escalation che ricorda al debitore che un saldo è scaduto — il tono si intensifica ad ogni round. Una lettera di richiesta è un unico avviso finale formale che asserisce un diritto legale al pagamento e avverte che segue un'azione legale. Usa lettere di recupero all'inizio del ciclo; usa una lettera di richiesta quando sei veramente preparato a fare causa o fare riferimento del conto a un'agenzia di recupero crediti.

Una cambiale è una breve promessa scritta incondizionata del mutuatario di rimborsare una somma specifica. Un accordo di prestito è un contratto bilaterale più completo che copre gli obblighi di entrambe le parti, patti, rappresentazioni e eventi di inadempimento. Le cambiali sono adatte a prestiti diretti tra parti note; gli accordi di prestito sono migliori per prestiti complessi o di alto valore con più condizioni.

Un accordo di estensione mantiene il debito intatto ma dà al debitore più tempo o un piano di pagamento ristrutturato. Un accordo di compromesso risolve il debito per un importo ridotto in cambio di un pagamento rapido. Usa l'estensione quando il debitore è disponibile ma temporaneamente impossibilitato a pagare; usa il compromesso quando il recupero completo è improbabile e un recupero parziale è preferibile a una controversia legale.

Una richiesta di credito è il modulo che un cliente completa per richiedere credito — acquisisce le informazioni di cui hai bisogno per decidere. Una politica creditizia è un documento interno che governa il modo in cui la tua azienda valuta quelle richieste, imposta limiti e gestisce le insolvenze. Entrambi sono necessari: la politica guida la coerenza; la richiesta genera i dati.

Clausole essenziali in ogni Modelli di recupero crediti e debiti

La maggior parte dei documenti di recupero crediti e debiti condivide un insieme di clausole fondamentali — le specifiche variano in base al tipo di documento, ma questi elementi sono presenti in tutta la categoria.

- Identificazione delle parti e del debito. Nomina il creditore, il debitore, e dichiara l'importo dovuto e l'origine dell'obbligazione.

- Termini di pagamento. Specifica quando il pagamento è dovuto, se in un'unica soluzione o in rate, e i metodi di pagamento accettabili.

- Interessi e commissioni di mora. Dichiara il tasso applicato sui saldi scaduti e come le commissioni si accumulano se il pagamento è ritardato.

- Avviso e periodo di cura. Dà al debitore una finestra definita — spesso da 10 a 30 giorni — per pagare o rispondere prima dell'escalation.

- Clausola di accelerazione. Rende il saldo totale in sospeso immediatamente dovuto se il debitore perde un pagamento programmato.

- Inadempimento e rimedi. Definisce cosa costituisce inadempimento e quali azioni il creditore può intraprendere — inclusa l'azione legale o il rinvio a un'agenzia di recupero crediti.

- Riconoscimento del debito. Una dichiarazione firmata dal debitore che conferma l'esistenza del debito e l'importo è corretto, che azzera i periodi di limitazione in molte giurisdizioni.

- Legge applicabile e giurisdizione. Nomina la giurisdizione le cui leggi governano l'accordo e dove le controversie saranno risolte.

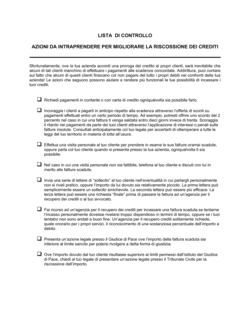

Come scrivere un documento di recupero crediti o debiti

I documenti di recupero crediti efficaci seguono una logica di escalation chiara — ogni fase produce un record scritto e avvicina la questione alla risoluzione.

1

Stabilire prima la tua politica di recupero crediti

Documenta le regole interne — quando gli avvisi vengono inviati, chi approva l'escalation e quando i conti sono rinviati esternamente — prima che i singoli casi sorgano.

2

Identificare il debitore e verificare il saldo

Conferma il nome legale completo del debitore, l'importo esatto dovuto, il riferimento alla fattura o all'accordo e la data di scadenza originale.

3

Scegliere il documento giusto per la fase

Abbina il documento a dove si trova il conto: avviso iniziale per una nuova insolvenza, lettera di richiesta per un avvertimento finale, accordo di estensione se il debitore sta negoziando.

4

Dichiarare il debito chiaramente e specificamente

Identifica l'importo, la data in cui è diventato dovuto e gli interessi o commissioni maturate — cifre vaghe invitano controversie.

5

Impostare una scadenza ferma

Dai al debitore una data specifica entro la quale il pagamento o una risposta è prevista — le scadenze aperte sono regolarmente ignorate.

6

Descrivere le conseguenze del mancato pagamento

Dichiara chiaramente cosa accade dopo: segnalazione creditizia, rinvio al recupero crediti, o azione legale — senza minacciare nulla di cui non sei preparato a seguire.

7

Inviare via consegna tracciabile e conservare copie

Usa posta certificata, corriere o un percorso email documentato in modo da poter provare che l'avviso è stato inviato e ricevuto.

8

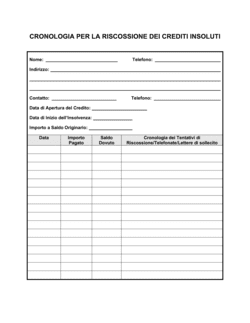

Documentare ogni comunicazione

Registra ogni lettera, chiamata e risposta nel file del conto in modo che la cronologia completa sia disponibile se la questione va in tribunale o a un'agenzia di recupero crediti.

In sintesi

- Che cos'è

- I documenti di recupero crediti e debiti sono le lettere formali, gli accordi e gli avvisi che le aziende utilizzano per recuperare il denaro che gli è dovuto — dal primo promemoria alla richiesta legale finale. Creano una documentazione ufficiale che protegge il tuo diritto di riscuotere e rafforza la tua posizione se la questione si aggrava a livello legale.

- Quando ti serve

- Ogni volta che un cliente o controparte ha un saldo scaduto, contesta un addebito o ha bisogno di un accordo di pagamento formale, un documento scritto di recupero mette la tua rivendicazione a verbale e segnala che intendi farla valere.

Quale Modelli di recupero crediti e debiti mi serve?

Il documento giusto dipende da dove si trova il debito nel ciclo di recupero e quale risultato stai cercando — avviso formale, accordo di pagamento, obbligazione scritta o richiesta finale.

La tua situazione

Modello consigliato

Stabilire regole interne su come il tuo team persegue i conti scaduti

Stabilisce procedure coerenti in modo che ogni conto scaduto sia gestito allo stesso modo.Avvisare in anticipo una piccola azienda debitrice prima dell'inizio del recupero

Soddisfa gli obblighi di notifica e dà al debitore un'ultima chance di pagare volontariamente.Avvertire un cliente insoluto che il recupero inizia tra 10 giorni

Crea una scadenza chiara e documenta l'avviso finale prima del recupero.Un cliente non può pagare l'intero importo e ha bisogno di un piano di rimborso strutturato

Formalizza i nuovi termini di pagamento in modo che entrambe le parti abbiano un record scritto vincolante.Entrambe le parti concordano di risolvere un debito per meno dell'importo totale

Documenta l'accordo negoziato e cancella il saldo al pagamento.Emettere una richiesta formale su una cambiale non pagata

Una richiesta formale è generalmente richiesta prima che un'azione legale su una cambiale possa procedere.Creazione di un'obbligazione di prestito scritta tra un'azienda e un mutuatario

Una cambiale firmata è il documento fondamentale che evidenzia il debito.Un mutuatario richiede più tempo per rimborsare una cambiale esistente

Documenta formalmente la richiesta di estensione in modo che il creditore possa rispondere per iscritto.Glossario

- Creditore

- La parte cui è dovuto il denaro secondo un'obbligazione di debito.

- Debitore

- La parte che deve denaro ed è obbligata a rimborsarlo.

- Cambiale

- Una promessa scritta incondizionata di una parte di pagare una somma specifica a un'altra entro una data fissata o su richiesta.

- Clausola di accelerazione

- Una disposizione contrattuale che rende il saldo totale in sospeso immediatamente dovuto se il debitore perde un pagamento programmato.

- Inadempimento

- Mancato adempimento dei termini di un'obbligazione di debito — il più comune è il mancato pagamento quando dovuto.

- Periodo di limitazione

- Il massimo tempo che un creditore ha per intraprendere un'azione legale per recuperare un debito prima che la rivendicazione sia esclusa dalla legge.

- Compromesso debito

- Un accordo per risolvere un debito per meno dell'importo totale dovuto, generalmente in cambio di pagamento immediato.

- Subordinazione

- Un accordo dove un creditore accetta di essere rimborsato solo dopo che un altro creditore di priorità più alta è stato pagato integralmente.

- Riconoscimento del debito

- Una dichiarazione firmata dal debitore che conferma l'esistenza di un debito e l'importo è corretto; spesso azzerano il periodo di limitazione.

- Conto insoluto

- Un conto dove il pagamento è scaduto oltre i termini concordati.

- Nota di credito

- Un documento emesso da un venditore che riduce l'importo che un acquirente deve, generalmente a causa di un reso, errore o rettifica.

- Lettera di richiesta

- Un avviso finale formale che richiede il pagamento entro una data specifica e avverte di un'azione legale o di recupero crediti se non pagato.

Cos'è un documento di recupero crediti e debiti?

Un documento di recupero crediti e debiti è qualsiasi lettera, avviso, accordo o politica che un'azienda utilizza per perseguire formalmente il denaro che le è dovuto — dal promemoria iniziale di scadenza alla richiesta legale finale. Questi documenti servono due scopi contemporaneamente: danno al debitore un'opportunità strutturata di pagare o negoziare, e creano il record scritto di cui un creditore ha bisogno se la questione si aggrava presso un'agenzia di recupero crediti, un tribunale dei piccoli reclami o un'azione civile.

La categoria copre un'ampia gamma di tipi di documenti. Gli avvisi di recupero crediti avvisano un debitore che un conto è scaduto e dichiarano le conseguenze della mancata conformità. Le lettere di richiesta sono avvisi formali finali emessi quando i promemoria precedenti sono stati ignorati. Le cambiali stabiliscono l'obbligazione di debito stessa — una promessa scritta firmata di rimborsare una somma specifica. Gli accordi su debiti (estensioni, compromessi e subordinazioni) ristrutturano ciò che è dovuto o come sarà pagato quando i termini originali non possono più essere rispettati. I documenti di gestione del credito — richieste, politiche, memo e avvisi di limite — si trovano a monte del recupero crediti e aiutano le aziende a evitare debiti inesigibili in primo luogo.

Quando ti serve un documento di recupero crediti e debiti

Nel momento in cui un cliente perde una data di pagamento, un'azienda deve fare una scelta: seguire informalmente e sperare nel meglio, oppure emettere un avviso scritto formale e iniziare a costruire una documentazione. Il follow-up informale è più veloce; la documentazione formale è più sicura. La maggior parte delle aziende che gestiscono crediti significativi ha bisogno sia di una politica di recupero crediti scritta che di una biblioteca di avvisi e accordi pronti all'uso.

I trigger comuni includono:

- Una fattura cliente ha 30, 60 o 90 giorni di scadenza senza pagamento ricevuto

- Un mutuatario perde un pagamento programmato su una cambiale

- Un debitore richiede più tempo per pagare e devi formalizzare i nuovi termini

- Stai considerando di risolvere un debito per meno dell'importo totale

- Un nuovo cliente richiede condizioni di credito e devi valutare la sua idoneità

- Devi notificare a un debitore che il suo conto viene rinviato a un'agenzia di recupero crediti

- Un creditore richiede ai creditori esistenti di subordinare i loro diritti prima di estendere nuovo credito

- Desideri stabilire una politica interna coerente in modo che ogni conto scaduto sia gestito allo stesso modo

Saltare la documentazione formale raramente fa risparmiare tempo — lo fa perdere. Senza un record scritto degli avvisi inviati, delle scadenze date e degli accordi raggiunti, i creditori trovano difficile far valere i loro diritti in tribunale, negoziare efficacemente con le agenzie di recupero crediti, o provare che a un debitore è stata data una giusta opportunità di risolvere il saldo. Una serie completa di modelli di recupero crediti rimuove l'attrito da ogni fase del processo e tiene ogni comunicazione legalmente corretta.

Piattaforma pluripremiata

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025