Plantillas de cobro y recuperación de deudas

★★★★★4.7de 280+ reseñas· Con la confianza de 20M+ businesses

Cobra más rápido con cartas de demanda listas para usar, pagarés y acuerdos de ampliación de plazo para cada fase del proceso de cobro.

Descarga Word gratuitaEditable en líneaExporta a PDFMás de 37+ plantillas de cobro y recuperación de deudas

Otras categorías de Plantillas de Finanzas y Contabilidad

Avisos de cobro y cartas de demanda

Acuerdos de deuda y ampliaciones de plazo

More plantillas de cobro y recuperación de deudas

250K+Clientes

20M+Usuarios gratuitos

20+Años

190+Países

10,000+Despachos jurídicos

50M+Descargas

Valorado en las plataformas de reseñas

- Capterra★★★★☆4.649 reseñas

- G2★★★★☆4.713 reseñas

- GetApp★★★★☆4.649 reseñas

- Google Play★★★★☆4.6179 valoraciones

- Google Reviews★★★★☆4.567 reseñas

Preguntas frecuentes

¿Cuál es la diferencia entre cobro de deudas y recuperación de deudas?

El cobro de deudas se refiere típicamente al proceso continuo de perseguir pagos vencidos — enviando avisos, haciendo llamadas y estableciendo planes de pago. La recuperación de deudas usualmente implica un esfuerzo más formal para reclamar dinero después de que los intentos de cobro normales han fallado, a menudo involucrando acción legal o una agencia de terceros. En la práctica los términos se usan indistintamente en la mayoría de contextos empresariales.

¿Cuándo debo enviar una carta de demanda formal en lugar de un aviso de cobro?

Envía una carta de demanda cuando ya hayas enviado uno o más avisos de cobro sin resultado y estés genuinamente preparado para escalar — ya sea a través de procedimientos legales o contratando una agencia de cobro. Una carta de demanda señala que la fase de buena voluntad ha terminado. Enviarla demasiado pronto puede dañar una relación con el cliente innecesariamente; enviarla demasiado tarde pierde tiempo y puede permitir que un período de prescripción venza.

¿Es un pagaré legalmente vinculante?

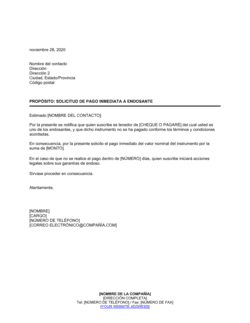

Sí. Un pagaré firmado es generalmente exigible como una promesa escrita de pagar una suma específica bajo términos acordados. Los tribunales en la mayoría de jurisdicciones lo tratan como evidencia suficiente de una obligación de deuda. Para maximizar la exigibilidad, el pagaré debe identificar ambas partes, establecer el monto principal, fijar una fecha de reembolso o cronograma y ser firmado por el prestatario. Considera tener a un abogado revisar pagarés que involucren sumas grandes o términos inusuales.

¿Puedo cobrar intereses sobre una factura vencida sin un acuerdo escrito?

En muchas jurisdicciones puedes cobrar intereses por mora estatutaria sin un acuerdo escrito previo, pero la tasa es a menudo más baja que la que un contrato permitiría. Tener una política de crédito escrita o términos de factura que establezcan tu tasa de interés te da una base contractual más fuerte y elimina la ambigüedad. Verifica la ley aplicable para la tasa estatutaria en tu jurisdicción.

¿Qué sucede si un deudor ignora todos los avisos de cobro?

Si un deudor falla en responder a avisos y cartas de demanda, tus opciones típicamente incluyen remitir la cuenta a una agencia de cobro, presentar un reclamo en tribunal de pequeñas causas (para montos dentro del límite relevante), iniciar una demanda civil o — si tienes un pagaré — hacer cumplir el pagaré como un instrumento de deuda. Documenta cada intento realizado antes de escalar, ya que ese registro fortalece tu posición legal.

¿Un acuerdo de transacción de deuda libera al deudor del saldo completo?

Sí, un acuerdo de transacción correctamente ejecutado libera el saldo restante una vez que se pague el monto reducido acordado. Antes de firmar, confirma que prefieres una recuperación parcial ahora sobre perseguir el monto completo a través de acción legal. Ten en cuenta que la deuda perdonada puede tener implicaciones fiscales para ambas partes — consulta a un asesor fiscal si el monto perdonado es material.

¿Cuánto tiempo tengo para cobrar una deuda empresarial?

Los períodos de prescripción varían según la jurisdicción y el tipo de deuda — típicamente entre dos y seis años desde la fecha en que vencía el pago, aunque algunas jurisdicciones permiten más tiempo. Un reconocimiento de deuda firmado por el deudor puede reiniciar el reloj. Si te acercas a un período de prescripción, toma acción legal formal u obtén un reconocimiento escrito antes de que venza.

¿Qué es un acuerdo de subordinación en el contexto de la deuda?

Un acuerdo de subordinación cambia el orden de prioridad en que se pagan los acreedores. Un acreedor subordinado acepta ser pagado después de un acreedor senior — típicamente un banco o prestamista principal — en caso de incumplimiento o insolvencia. Los prestamistas a menudo requieren subordinación de acreedores secundarios como condición para extender crédito.

Plantillas de cobro y recuperación de deuda vs. documentos relacionados

Una carta de cobro es típicamente parte de una serie de avisos escalados que recuerdan a un deudor que un saldo está vencido — el tono se intensifica en cada ronda. Una carta de demanda es un único aviso formal final que afirma un derecho legal de pago y advierte que seguirá una acción legal. Usa cartas de cobro al inicio del ciclo; usa una carta de demanda cuando estés genuinamente preparado para demandar o remitir la cuenta a una agencia de cobro.

Un pagaré es una promesa escrita breve e incondicional del prestatario de pagar una suma específica. Un acuerdo de préstamo es un contrato bilateral más completo que cubre las obligaciones de ambas partes, pactos, representaciones y eventos de incumplimiento. Los pagarés son adecuados para préstamos directos entre partes conocidas; los acuerdos de préstamo son mejores para préstamos complejos o de alto valor con múltiples condiciones.

Un acuerdo de ampliación mantiene la deuda completa intacta pero le da al deudor más tiempo o un calendario de pago reestructurado. Un acuerdo de transacción liquida la deuda por una cantidad reducida a cambio de pago rápido. Usa ampliación cuando el deudor está dispuesto pero temporalmente incapaz de pagar; usa transacción cuando la recopilación total es improbable y una recuperación parcial es preferible a una disputa legal.

Una solicitud de crédito es el formulario que un cliente completa para solicitar crédito — captura la información que necesitas para decidir. Una política de crédito es un documento interno que rige cómo tu empresa evalúa esas solicitudes, establece límites y maneja las morosidades. Ambas son necesarias: la política impulsa la consistencia; la solicitud genera los datos.

Cláusulas clave en cada Plantillas de cobro y recuperación de deuda

La mayoría de documentos de cobro y recuperación de deudas comparten un conjunto central de cláusulas — los detalles varían según el tipo de documento, pero estos elementos aparecen en toda la categoría.

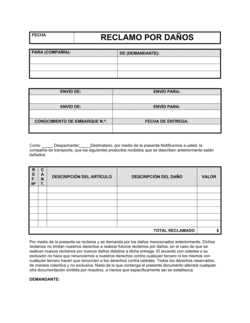

- Identificación de partes y deuda. Nombra al acreedor, al deudor y establece el monto owed y el origen de la obligación.

- Términos de pago. Especifica cuándo vence el pago, si en un pago único o en cuotas, y métodos de pago aceptados.

- Intereses y cargos por mora. Establece la tasa cobrada sobre saldos vencidos y cómo se acumulan los cargos si el pago se retrasa.

- Notificación y período de remedio. Le da al deudor una ventana definida — generalmente 10 a 30 días — para pagar o responder antes de escalada.

- Cláusula de aceleración. Hace que todo el saldo pendiente se venza inmediatamente si el deudor pierde un pago programado.

- Incumplimiento y recursos. Define qué constituye incumplimiento y qué acciones puede tomar el acreedor — incluyendo procedimientos legales o remisión a una agencia de cobro.

- Reconocimiento de deuda. Una declaración firmada por el deudor confirmando que la deuda existe y que el monto es correcto, lo que reinicia períodos de prescripción en muchas jurisdicciones.

- Ley aplicable y jurisdicción. Nombra la jurisdicción cuyas leyes rigen el acuerdo y dónde se resolverán las disputas.

Cómo redactar un documento de cobro o recuperación de deudas

Los documentos de cobro efectivos siguen una lógica de escalada clara — cada paso produce un registro escrito y acerca el asunto hacia la resolución.

1

Establece tu política de cobro primero

Documenta las reglas internas — cuándo se envían avisos, quién aprueba la escalada y cuándo se remiten cuentas externamente — antes de que surjan casos individuales.

2

Identifica al deudor y verifica el saldo

Confirma el nombre legal completo del deudor, la cantidad exacta owed, la referencia de factura o acuerdo y la fecha de vencimiento original.

3

Elige el documento correcto para la etapa

Empareja el documento con dónde se encuentra la cuenta: aviso temprano para una morosidad nueva, carta de demanda para un aviso final, acuerdo de ampliación si el deudor está negociando.

4

Establece la deuda clara y específicamente

Identifica el monto, la fecha en que se vención y cualquier interés o cargo acumulado — las cifras vagas invitan disputas.

5

Fija un plazo firme

Dale al deudor una fecha específica antes de la cual se espera pago o respuesta — los plazos abiertos se ignoran rutinariamente.

6

Describe las consecuencias del no pago

Establece claramente qué sucede después: reporte de crédito, remisión a cobro o acción legal — sin amenazar nada que no estés preparado para cumplir.

7

Envía con entrega rastreable y mantén copias

Usa correo certificado, mensajería o un historial de correo electrónico documentado para poder probar que el aviso fue enviado y recibido.

8

Documenta cada comunicación

Registra cada carta, llamada y respuesta en el archivo de la cuenta para que el historial completo esté disponible si el asunto va a tribunal o a una agencia de cobro.

En resumen

- Qué es

- Los documentos de cobro y recuperación de deudas son las cartas formales, acuerdos y avisos que las empresas utilizan para recuperar dinero que les deben — desde un primer recordatorio hasta una demanda legal final. Establecen un registro documentado que protege tu derecho a cobrar y fortalece tu posición si el asunto escala a una acción legal.

- Cuándo lo necesitas

- Cada vez que un cliente o contraparte tiene un saldo vencido, disputa un cargo o necesita un arreglo de pago formal, un documento de cobro escrito pone tu reclamación en el registro y señala que tienes la intención de hacerla cumplir.

¿Qué Plantillas de cobro y recuperación de deuda necesito?

El documento correcto depende de dónde se encuentre la deuda en el ciclo de cobro y qué resultado persigues — un aviso formal, un arreglo de pago, una obligación escrita o una demanda final.

Tu situación

Plantilla recomendada

Establecer reglas internas sobre cómo tu equipo persigue cuentas vencidas

Establece procedimientos consistentes para que cada cuenta vencida se maneje de la misma manera.Dar aviso previo a un deudor pequeño empresario antes de iniciar cobro

Cumple con obligaciones de notificación y le da al deudor una última oportunidad de pagar voluntariamente.Advertir a un cliente moroso que el cobro comienza en 10 días

Crea un plazo claro y documenta el aviso previo a cobro final.Un cliente no puede pagar en su totalidad y necesita un plan de pago estructurado

Formaliza los nuevos términos de pago para que ambas partes tengan un registro escrito vinculante.Ambas partes acuerdan liquidar una deuda por menos del monto total

Documenta la liquidación negociada y libera el saldo una vez pagado.Emitir una demanda formal sobre un pagaré impago

La demanda formal es típicamente requerida antes de que pueda proceder una acción legal sobre un pagaré.Crear una obligación de préstamo escrita entre una empresa y un prestatario

Un pagaré firmado es el documento fundamental que evidencia la deuda.Un prestatario solicita más tiempo para pagar un pagaré existente

Documenta formalmente la solicitud de ampliación para que el acreedor pueda responder por escrito.Glosario

- Acreedor

- La parte que se le debe dinero bajo una obligación de deuda.

- Deudor

- La parte que debe dinero y está obligada a reembolsarlo.

- Pagaré

- Una promesa escrita e incondicional de una parte de pagar una suma específica a otra en una fecha establecida o a la vista.

- Cláusula de aceleración

- Una disposición contractual que hace que el saldo pendiente completo sea inmediatamente exigible si el deudor pierde un pago programado.

- Incumplimiento

- Falta de cumplir con los términos de una obligación de deuda — más comúnmente, falta de realizar un pago cuando se adeuda.

- Período de prescripción

- El tiempo máximo que un acreedor tiene para tomar acción legal para recuperar una deuda antes de que el reclamo sea prescrito por ley.

- Transacción de deuda

- Un acuerdo para liquidar una deuda por menos del monto total owed, típicamente a cambio de pago inmediato.

- Subordinación

- Un arreglo donde un acreedor acepta ser reembolsado solo después de que otro acreedor de mayor prioridad haya sido pagado completamente.

- Reconocimiento de deuda

- Una declaración firmada por el deudor confirmando que una deuda existe y el monto es correcto; a menudo reinicia el período de prescripción.

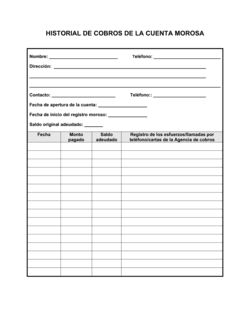

- Cuenta morosa

- Una cuenta donde el pago está vencido más allá de los términos acordados.

- Nota de crédito

- Un documento emitido por un vendedor reduciendo el monto que un comprador adeuda, típicamente debido a una devolución, error o ajuste.

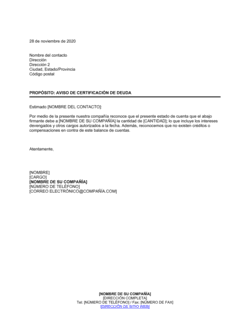

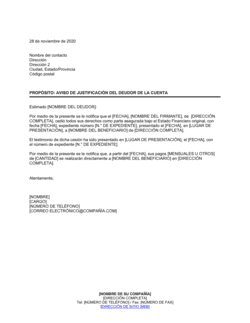

- Carta de demanda

- Un aviso final formal que requiere pago en una fecha específica y advierte de acción legal o de cobro si queda impago.

¿Qué es un documento de cobro y recuperación de deudas?

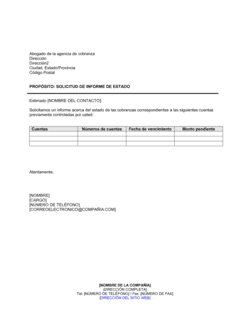

Un documento de cobro y recuperación de deudas es cualquier carta, aviso, acuerdo o política que una empresa utiliza para perseguir formalmente el dinero que se le adeuda — desde un recordatorio inicial de vencimiento hasta una demanda legal final. Estos documentos sirven dos propósitos simultáneamente: le dan al deudor una oportunidad estructurada de pagar o negociar, y crean el registro escrito que un acreedor necesita si el asunto escala a una agencia de cobro, tribunal de pequeñas causas o litigio civil.

La categoría abarca una amplia gama de tipos de documentos. Los avisos de cobro alertan a un deudor que una cuenta está vencida y establecen las consecuencias del no pago continuado. Las cartas de demanda son avisos finales formales emitidos cuando recordatorios anteriores han sido ignorados. Los pagarés establecen la obligación de deuda en sí — una promesa escrita firmada de reembolsar una suma específica. Los acuerdos de deuda (ampliaciones, transacciones y subordinaciones) reestructuran lo que se adeuda o cómo será pagado cuando los términos originales ya no pueden ser cumplidos. Los documentos de gestión de crédito — solicitudes, políticas, memorandos y avisos de límite — se encuentran antes del cobro y ayudan a las empresas a evitar deuda incobrable.

¿Cuándo necesitas un documento de cobro o recuperación de deudas?

En el momento en que un cliente incumple una fecha de pago, una empresa enfrenta una elección: hacer seguimiento de manera informal y esperar lo mejor, o emitir un aviso escrito formal y comenzar a construir un registro documentado. El seguimiento informal es más rápido; la documentación formal es más segura. La mayoría de empresas que manejan cuentas por cobrar significativas necesitan tanto una política de cobro escrita como una biblioteca de avisos y acuerdos listos para usar.

Desencadenantes comunes:

- Una factura de cliente está 30, 60 o 90 días vencida sin pago recibido

- Un prestatario incumple un pago programado en un pagaré

- Un deudor solicita más tiempo para pagar y necesitas formalizar nuevos términos

- Estás considerando liquidar una deuda por menos del monto total

- Un nuevo cliente solicita términos de crédito y necesitas evaluar su elegibilidad

- Necesitas notificar a un deudor que su cuenta está siendo remitida a una agencia de cobro

- Un prestamista requiere que acreedores existentes subordinen sus reclamaciones antes de extender nuevo crédito

- Quieres establecer una política interna consistente para que cada cuenta vencida sea manejada de la misma manera

Saltarse la documentación formal rara vez ahorra tiempo — lo pierde. Sin un registro escrito de avisos enviados, plazos dados y acuerdos alcanzados, los acreedores encuentran dificultad para hacer cumplir sus derechos en tribunal, negociar efectivamente con agencias de cobro o probar que un deudor fue dado una oportunidad justa de resolver el saldo. Un conjunto completo de plantillas de cobro elimina la fricción de cada etapa del proceso y mantiene cada comunicación legalmente sólida.

Plataforma premiada

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025