Modèles juridiques personnels et successoraux

★★★★★4.7sur 280+ avis· Approuvé par 20M+ businesses

Couvrez vos besoins juridiques personnels — de la planification successorale aux transactions immobilières — avec des documents prêts à l'emploi.

Téléchargement Word gratuitModifiable en ligneExport en PDFPlus de 10+ modèles juridiques personnels et successoraux

Autres catégories Modèles de contrats et accords juridiques

Modèles juridiques personnels et successoraux les plus populaires

Transactions et achats immobiliers

250K+Clients

20M+Utilisateurs gratuits

20+Années

190+Pays

10,000+Cabinets juridiques

50M+Téléchargements

Reconnu sur les plateformes d'avis

- Capterra★★★★☆4.649 avis

- G2★★★★☆4.713 avis

- GetApp★★★★☆4.649 avis

- Google Play★★★★☆4.6179 évaluations

- Google Reviews★★★★☆4.567 avis

Questions fréquentes

Quels documents sont généralement inclus dans un plan successoral personnel ?

Un plan successoral comprend généralement un testament, des désignations de bénéficiaires, une procuration générale, une directive de soins de santé et un résumé des emplacements des actifs et des coordonnées de comptes. Le modèle de plan successoral de ce dossier offre un point de départ structuré pour documenter ces éléments. Pour les successions complexes impliquant des fiducies ou une exposition fiscale importante, un notaire ou un avocat spécialisé devrait examiner les documents finaux.

Un contrat d'achat immobilier est-il la même chose qu'un acte de vente ?

Non. Un contrat d'achat est la convention qui oblige les deux parties à conclure la vente — il régit la période entre l'acceptation de l'offre et la clôture. Un acte de vente est l'instrument qui transfère effectivement le titre de propriété du vendeur à l'acheteur lors de la clôture. Les deux documents sont nécessaires dans une transaction immobilière typique ; le contrat d'achat vient en premier, l'acte lors de la clôture.

À quel moment un cautionnement personnel devient-il exécutoire ?

Un cautionnement personnel est généralement exécutoire dès qu'il est signé par la caution et remis au créancier, à condition qu'il y ait une contrepartie claire (le créancier accordant du crédit ou renoncant à une obligation existante). Les tribunaux recherchent un énoncé non ambigu de la responsabilité, l'identification de l'obligation garantie et une signature autorisée. Les cautionnements larges ou illimités peuvent faire l'objet d'un examen plus approfondi dans certaines juridictions.

Quelle est la différence entre une société de personnes immobilière active et passive ?

Dans une société de personnes immobilière active, les deux associés participent à la gestion du bien ou de l'investissement — partageant les décisions, les responsabilités et la responsabilité civile. Dans une société de personnes immobilière passive, un associé apporte des capitaux mais ne participe pas à la gestion ; l'associé actif s'occupe des opérations. Les associés passifs bénéficient généralement d'une responsabilité limitée, tandis que les associés actifs sont exposés à un risque opérationnel plus large. Choisissez la structure qui correspond au niveau d'implication prévu de chaque partie.

Puis-je céder un contrat immobilier sans le consentement du vendeur ?

La possibilité de céder sans consentement dépend du libellé du contrat d'origine. De nombreux contrats d'achat incluent une clause d'interdiction de cession obligeant l'acheteur à obtenir l'approbation du vendeur pour tout transfert de ses droits. En l'absence d'une telle clause, la cession peut être autorisée par défaut dans la plupart des juridictions. Examinez toujours le contrat d'origine avant de procéder à une cession et envisagez d'informer le vendeur par écrit dans tous les cas.

Qu'est-ce qu'un nantissement de bien personnel et quand est-il utilisé ?

Un nantissement de bien personnel est une convention de sûreté par laquelle un emprunteur accorde à un prêteur un droit sur un actif précis — véhicule, équipement, bijoux ou instruments financiers — en garantie d'une dette. Contrairement à une hypothèque, le bien nanti est un bien personnel et non immobilier. Il est utilisé lorsqu'un prêteur souhaite une garantie réelle au-delà d'un cautionnement personnel général, ou lorsque l'emprunteur préfère limiter son exposition à un actif nommément désigné.

Ai-je besoin d'un avocat pour utiliser ces modèles ?

Pour les transactions simples — une offre d'achat courante, un contrat de service personnel ou un avis juridique — un modèle bien rédigé est généralement suffisant. Pour les situations complexes ou à valeur élevée — plans successoraux avec fiducies, partenariats immobiliers multipartites ou cautionnements sur d'importantes facilités de crédit — il est conseillé de faire examiner le document complété par un avocat autorisé. La plupart des révisions juridiques d'un document basé sur un modèle coûtent entre 200 $ et 600 $ pour une consultation d'une heure.

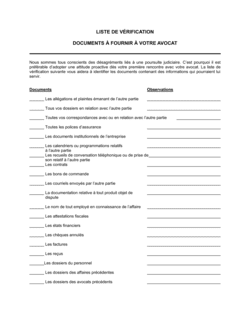

Qu'est-ce qui rend un avis juridique valide ?

Un avis juridique valide identifie l'expéditeur et le destinataire par leur nom et adresse complets, énonce le fondement juridique ou l'obligation spécifique invoquée, précise toute réponse ou action requise, et est remis d'une manière créant une trace vérifiable — courrier recommandé, messagerie avec signature ou courriel avec accusé de lecture, selon ce qu'exige le contrat sous-jacent ou la loi locale. Les avis vagues ou non datés sont fréquemment contestés en cas de litige.

Modèles juridiques personnels et successoraux vs. documents connexes

Un cautionnement personnel engage la responsabilité individuelle d'une personne pour une dette ou une obligation si la partie principale fait défaut — c'est une promesse de payer. Un nantissement de bien personnel accorde à un créancier une sûreté sur un actif précis à titre de garantie, sans créer de responsabilité personnelle au-delà de cet actif. Utilisez un cautionnement personnel lorsque le créancier souhaite un recours sur l'ensemble de vos actifs ; utilisez un nantissement lorsque vous garantissez une obligation avec un bien déterminé.

Une offre d'achat est un document préliminaire par lequel un acheteur propose des conditions pour l'acquisition d'un bien — elle est généralement conditionnelle et ne lie pas encore le vendeur. Un contrat d'achat immobilier est le contrat pleinement négocié et contraignant qui remplace l'offre une fois que les deux parties s'entendent sur le prix et les conditions. L'offre amorce la négociation ; le contrat d'achat la conclut.

La cession d'un contrat immobilier transfère les droits d'un acheteur existant en vertu d'une convention signée à une nouvelle partie — l'accord initial est déjà en vigueur. Une option d'achat donne à quelqu'un le droit, mais non l'obligation, d'acheter un bien à un prix fixé dans un délai défini — aucune transaction n'existe encore. Utilisez une cession lorsque vous revendez ou cédez un contrat ; utilisez une option lorsque vous souhaitez bloquer un prix avant de vous engager.

Un avis juridique informe formellement une partie d'un droit, d'une obligation ou d'une réclamation juridique — il couvre un large éventail de situations, notamment le défaut, la violation et la mise en demeure. Un avis final avant action en justice est un document d'escalade plus précis, avertissant une partie que des procédures judiciaires ou de recouvrement seront engagées si elle n'agit pas dans le délai imparti. Envoyez d'abord l'avis juridique ; faites suivre l'avis final en l'absence de réponse.

Clauses essentielles dans chaque Modèles juridiques personnels et successoraux

Les documents juridiques personnels et successoraux couvrent plusieurs sous-types, mais les modèles les plus importants de ce dossier partagent un ensemble commun de clauses opérationnelles.

- Identification des parties. Désigne chaque personne ou entité concernée avec suffisamment de précision — noms légaux complets, adresses et rôles — pour éviter toute ambiguïté lors de l'exécution.

- Description du bien ou de l'objet. Définit l'actif, le service ou l'obligation au cœur de la convention, y compris les descriptions juridiques pour les biens immobiliers.

- Contrepartie. Indique le prix, les modalités de paiement ou tout autre échange de valeur qui rend le contrat juridiquement contraignant.

- Conditions et clauses suspensives. Énumère les événements devant se produire — approbation du financement, résultats d'inspection, mainlevée du titre — avant que les parties soient pleinement liées.

- Déclarations et garanties. Énoncés factuels de chaque partie concernant son autorité, l'état du bien ou l'absence de charges.

- Défaut et recours. Précise ce qui constitue un défaut et les options dont dispose la partie non défaillante, notamment en matière de dommages-intérêts ou d'exécution forcée.

- Loi applicable et juridiction. Désigne l'État ou le pays dont les lois régissent le document et où les litiges seront résolus.

- Signature et formalités d'exécution. Indique qui doit signer, en quelle qualité, et si une notarisation ou une attestation est requise pour que le document prenne effet.

Comment rédiger un document juridique personnel ou successoral

Les étapes ci-dessous s'appliquent aux principaux documents transactionnels et de planification de ce dossier — notamment les contrats d'achat, les cautionnements et les plans successoraux.

1

Identifier chaque partie par son nom légal complet

Utilisez les noms légaux enregistrés — pas les noms commerciaux ni les surnoms — et incluez les adresses et les rôles (acheteur, vendeur, garant, bénéficiaire).

2

Décrire l'objet avec précision

Pour un bien immobilier, incluez la description juridique complète et les numéros de parcelle ou de lot ; pour un bien personnel, indiquez la marque, le modèle, le numéro de série et l'état.

3

Énoncer clairement la contrepartie

Rédigez le prix d'achat, le montant du cautionnement ou les honoraires en chiffres et en lettres pour éviter toute mauvaise interprétation.

4

Définir toutes les conditions et les délais

Listez chaque clause suspensive — financement, inspections, recherche de titre — et assignez un délai à chacune afin qu'aucune partie ne reste dans l'attente indéfiniment.

5

Inclure les déclarations et garanties

Faites confirmer à chaque partie son autorité à signer, l'absence de charges non divulguées et l'exactitude des faits énoncés dans le document.

6

Définir les conséquences en cas de problème

Précisez les événements déclencheurs du défaut, les délais de régularisation et les recours — notamment si la partie non défaillante peut demander l'exécution forcée ou seulement des dommages-intérêts.

7

Choisir la loi applicable et le mode de règlement des litiges

Désignez la juridiction et décidez si les litiges seront soumis à la justice, à la médiation ou à l'arbitrage — et précisez où se dérouleront les procédures.

8

Procéder à la signature avec les formalités requises

Les actes immobiliers et certains cautionnements nécessitent une notarisation ; la plupart des conventions ne requièrent que des signatures autorisées — vérifiez les exigences locales avant de signer.

En un coup d'œil

- De quoi s'agit-il

- Les documents juridiques personnels et successoraux sont des contrats, des conventions et des avis formels qui protègent les droits individuels, gèrent les actifs personnels et encadrent les transactions immobilières. Ils vont des plans successoraux et des cautionnements personnels aux contrats d'achat et aux avis juridiques.

- Quand en avez-vous besoin

- Chaque fois que vous achetez, vendez ou investissez dans un bien immobilier, prenez des engagements financiers personnels, planifiez votre succession ou formalisez une prestation de service personnelle, vous avez besoin du bon document juridique en place.

Quel Modèles juridiques personnels et successoraux me faut-il ?

Le bon modèle dépend de ce que vous faites — planifier votre succession, acheter ou vendre un bien, prendre un engagement financier personnel ou formaliser une prestation de service. Trouvez votre situation ci-dessous.

Votre situation

Modèle recommandé

Rédiger un plan complet de distribution des actifs personnels

Regroupe la distribution des actifs, les désignations de bénéficiaires et les instructions essentielles dans un seul document.Acheter ou vendre un bien résidentiel ou commercial

Précise le prix, les conditions suspensives et les modalités de clôture pour une vente immobilière contraignante.Fournir une garantie financière personnelle sur une obligation commerciale ou un prêt

Établit la responsabilité personnelle lorsqu'un prêteur ou une contrepartie exige un engagement individuel.Soumettre une offre formelle d'achat d'un bien immobilier

Documente les conditions de l'acheteur avant la signature d'un contrat d'achat complet.Envoyer un avis formel concernant une réclamation ou une obligation juridique

Crée un document écrit attestant qu'une partie a été officiellement informée d'une question juridique.Céder vos droits en vertu d'un contrat immobilier existant à un tiers

Transfère tous les droits et obligations contractuels de l'acheteur initial à une nouvelle partie.Retenir les services d'un avocat pour un mandat spécifique ou continu

Formalise la portée du mandat, les honoraires et les responsabilités avec le conseiller juridique externe.Donner un bien personnel en garantie pour un prêt ou une obligation

Documente la sûreté accordée sur des actifs personnels sans en transférer la propriété.Glossaire

- Plan successoral

- Ensemble de documents indiquant comment les actifs d'une personne seront gérés et distribués en cas d'incapacité ou après son décès.

- Cautionnement personnel

- Engagement écrit d'un individu à être personnellement responsable d'une dette ou d'une obligation si la partie principale n'exécute pas ses obligations.

- Nantissement de bien personnel

- Convention de sûreté accordant à un créancier un droit sur un actif personnel précis à titre de garantie, sans en transférer la propriété.

- Acte de vente

- Instrument juridique qui transfère le titre de propriété d'un bien immobilier du vendeur à l'acheteur lors de la clôture d'une transaction.

- Cession de contrat

- Transfert des droits et obligations d'une partie en vertu d'un contrat existant à un tiers.

- Option d'achat

- Droit accordé moyennant contrepartie d'acheter un bien à un prix fixé dans un délai défini, sans obligation de le faire.

- Offre d'achat

- Proposition écrite formelle d'un acheteur pour acquérir un bien aux conditions stipulées, qui devient contraignante une fois acceptée par le vendeur.

- Clause suspensive

- Condition devant être satisfaite avant qu'un contrat immobilier ne devienne pleinement contraignant pour les deux parties.

- Société de personnes active

- Arrangement commercial dans lequel tous les associés participent aux décisions de gestion et partagent la responsabilité opérationnelle.

- Société de personnes passive

- Arrangement commercial dans lequel un ou plusieurs associés apportent des capitaux sans jouer aucun rôle dans la gestion de l'investissement.

- Avis juridique

- Communication écrite formelle qui informe officiellement un destinataire d'un droit, d'une réclamation ou d'une obligation juridique.

- Convention de mandat

- Contrat entre un client et un conseiller juridique définissant la portée de la représentation, la structure des honoraires et les modalités de facturation.

Qu'est-ce qu'un document juridique personnel et successoral ?

Un document juridique personnel et successoral est tout contrat, toute convention, plan ou avis formel régissant les droits juridiques d'un individu, ses actifs personnels, ses engagements financiers ou ses intérêts immobiliers. Ces documents se distinguent des conventions purement commerciales en ce qu'ils touchent directement la patrimoine personnel, la propriété immobilière et des obligations qui peuvent suivre un individu — ou sa succession — pendant des années, voire des décennies. Ils comprennent les plans successoraux qui organisent la distribution des actifs après le décès, les contrats d'achat qui engagent acheteur et vendeur dans une transaction immobilière, les cautionnements personnels qui rendent un individu responsable de la dette d'un tiers, et les avis juridiques qui mettent officiellement les parties en connaissance d'une réclamation ou d'une obligation.

Ce dossier couvre deux domaines qui se recoupent. Le premier concerne les documents juridiques personnels — cautionnements, nantissements, contrats de service, avis juridiques et outils de mandat avec un conseiller. Le second regroupe les documents juridiques immobiliers — contrats d'achat, offres, actes, cessions, options et conventions de société de personnes qui encadrent les transactions et les investissements immobiliers. Les deux catégories partagent un besoin commun : la précision dans la rédaction, car le libellé vague dans les affaires juridiques personnelles tend à être interprété contre la partie qui avait l'obligation d'être claire.

Quand avez-vous besoin d'un document juridique personnel ou successoral ?

Le besoin de documents juridiques personnels et successoraux se fait sentir chaque fois que vous engagez des actifs personnels, concluez une transaction immobilière, fournissez une garantie financière ou établissez des droits juridiques que vous pourriez devoir faire valoir ultérieurement. Le coût d'agir sans le bon document n'est généralement pas une pénalité — c'est l'impossibilité de prouver ce qui a été convenu, ce qui a été divulgué ou qui est responsable.

Situations courantes :

- Acheter, vendre ou formuler une offre sur un bien résidentiel ou commercial

- Céder vos droits dans un contrat immobilier à un autre acheteur ou investisseur

- Former une société de personnes d'investissement immobilier avec des coïnvestisseurs actifs ou passifs

- Signer un cautionnement personnel pour soutenir un prêt commercial ou une obligation de bail

- Donner des actifs personnels en garantie pour une facilité de crédit

- Planifier la distribution de votre succession et documenter les instructions essentielles relatives aux actifs

- Retenir les services d'un conseiller juridique externe pour un mandat précis ou une représentation continue

- Envoyer un avis formel ou une mise en demeure finale avant d'engager des procédures judiciaires

Négliger le bon document dans l'une ou l'autre de ces situations vous expose à des litiges sur ce qui a été convenu, à une responsabilité que vous n'aviez pas l'intention d'assumer et à des réclamations que vous ne pouvez pas faire valoir faute de document écrit. Chaque modèle de ce dossier est conçu pour combler cette lacune — clairement, rapidement et dans un format reconnu par les tribunaux et les contreparties.

Plateforme primée

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025