Modelli per crediti verso clienti

★★★★★4.7su 280+ recensioni· Scelto da 20M+ businesses

Traccia, assegna e riscuoti i crediti insoluti con il documento giusto per ogni fase del ciclo di cassa.

Download gratuito in WordModificabile onlineEsporta in PDF14+ modelli per crediti verso clienti

Altre categorie Modelli di finanza e contabilità

Accordi di assegnazione e trasferimento

250K+Clienti

20M+Utenti gratuiti

20+Anni

190+Paesi

10,000+Studi legali

50M+Download

Apprezzato sulle piattaforme di recensioni

- Capterra★★★★☆4.649 recensioni

- G2★★★★☆4.713 recensioni

- GetApp★★★★☆4.649 recensioni

- Google Play★★★★☆4.6179 valutazioni

- Google Reviews★★★★☆4.567 recensioni

Domande frequenti

A cosa serve un modello per crediti verso clienti?

Un modello per crediti verso clienti viene utilizzato per registrare, gestire, assegnare o verificare il denaro dovuto a un'azienda dai suoi clienti. Modelli specifici coprono il registro dei crediti stesso, gli accordi di assegnazione e trasferimento quando i crediti vengono venduti a terze parti, lettere di conferma per l'audit, e checklist per il miglioramento della riscossione. Ogni modello standardizza una fase diversa del ciclo di vita dei crediti.

Qual è la differenza tra assegnare crediti con e senza ricorso?

Con ricorso, il cedente rimane responsabile se il debitore non paga — il cessionario può chiedere al cedente di riacquistare i saldi non riscossi. Senza ricorso, il cessionario assume tutto il rischio di insolvenza e non può recuperare dal cedente se il debitore non paga. Gli accordi senza ricorso costano di più (tassi di sconto più elevati) perché l'acquirente assume più rischio.

Un'assegnazione di crediti verso clienti è legalmente vincolante?

Sì, quando è adeguatamente redatta ed eseguita da rappresentanti autorizzati, un'assegnazione di crediti verso clienti è generalmente esecutiva. La maggior parte delle giurisdizioni richiede che il debitore possa essere notificato dell'assegnazione e che i crediti siano chiaramente identificati. Considera di consultare un avvocato se i crediti comportano prestiti garantiti o settori regolamentati.

È necessario notificare il debitore di un'assegnazione?

In molte giurisdizioni, la notifica al debitore è richiesta affinché l'assegnazione sia esecutiva nei confronti di quel debitore. Senza notifica, il debitore può validamente pagare il cedente originario e estinguere il suo obbligo, lasciando il cessionario senza ricorso nei confronti del debitore. Controlla la legge applicabile e includi una clausola di notifica nel tuo accordo.

Cos'è il factoring di crediti verso clienti?

Il factoring è un accordo commerciale continuativo in cui un'azienda vende fatture a una società di factoring (il factor) con uno sconto in cambio di denaro immediato. Differisce da un'assegnazione una tantum in quanto il factoring comporta solitamente un flusso continuo di fatture, una relazione di servizio e un accordo di linea di credito. Un accordo di assegnazione è solitamente uno componente di un accordo di factoring più ampio.

Come posso migliorare la riscossione lenta dei crediti verso clienti?

Inizia rivedendo i tuoi termini di credito, l'accuratezza della fatturazione e la cadenza di follow-up. I miglioramenti comuni includono l'accorciamento dei termini di pagamento, l'invio immediato delle fatture alla consegna, l'automazione dei promemoria di pagamento e l'escalation dei conti scaduti secondo un calendario fisso. Il modello Checklist azioni per migliorare la riscossione dei crediti (D183) fornisce un processo strutturato per identificare e correggere le lacune nel tuo flusso di lavoro di riscossione.

Che cos'è una richiesta di verifica dei crediti durante un audit?

È una lettera di conferma standardizzata inviata da un revisore (o dall'azienda su richiesta di un revisore) a un debitore, chiedendogli di confermare il saldo che deve a una data specifica. La risposta fornisce prove indipendenti di terze parti che il credito è reale e accuratamente dichiarato, che è una procedura di audit richiesta per la maggior parte degli audit dei bilanci finanziari.

Posso utilizzare un modello per crediti verso clienti senza un avvocato?

Per documenti interni di routine — registri, checklist, procedure di revisione dei debitori — un modello ben redatto è generalmente sufficiente. Per accordi di assegnazione e trasferimento che comportano importi materiali, creditori garantiti o parti transfrontaliere, una revisione legale di 1-2 ore è consigliabile. Il rischio legale in un accordo di assegnazione mal redatto generalmente supera di gran lunga il costo di una breve consultazione.

Modelli per crediti verso clienti vs. documenti correlati

I crediti verso clienti rappresentano il denaro dovuto ALLA tua azienda dai clienti; i debiti verso fornitori rappresentano il denaro che la tua azienda deve AI fornitori e ai venditori. I crediti sono un'attività nello stato patrimoniale; i debiti sono una passività. I due sono gestiti da registri e flussi di lavoro separati, anche se entrambi influenzano il capitale circolante direttamente.

Con ricorso, il cedente mantiene la responsabilità se il debitore è insolvente — l'acquirente può «restituire» i crediti non riscossi al venditore. Senza ricorso, il trasferimento del rischio di insolvenza passa interamente all'acquirente. Il factoring senza ricorso costa generalmente di più perché l'acquirente assume tutto il rischio di riscossione; gli accordi con ricorso sono più economici ma espongono il venditore alla responsabilità continua.

Un accordo di factoring è un accordo commerciale più ampio in cui un'azienda vende un flusso di fatture a un factor su base continuativa, di solito a uno sconto. Un'assegnazione di crediti verso clienti è uno strumento legale più ristretto e una tantum che trasferisce specifici crediti nominati. I rapporti di factoring incorporano solitamente un accordo di assegnazione come uno dei componenti dell'accordo complessivo.

Modelli per crediti verso clienti vs. Cambiale

Una cambiale è la promessa scritta di un debitore di pagare un importo fisso entro una data specifica; un registro di crediti verso clienti riflette un saldo aperto derivante da vendite a credito. Entrambi rappresentano denaro dovuto, ma una cambiale è uno strumento negoziabile che può essere trasferito più facilmente, mentre i saldi dei crediti richiedono un accordo di assegnazione formale per il trasferimento.

Clausole essenziali in ogni Modelli per crediti verso clienti

Che tu stia registrando un saldo o trasferendolo a una terza parte, ogni documento relativo ai crediti verso clienti si basa su le stesse disposizioni fondamentali.

- Identificazione dei crediti. Nomina le fatture, i saldi o i conti dei debitori specifici coperti — descrizioni vaghe creano controversie durante la riscossione o l'audit.

- Prezzo di acquisto o corrispettivo. Stabilisce quello che il cessionario paga per i crediti, solitamente espresso come percentuale del valore nominale.

- Dichiarazioni e garanzie. Il cedente conferma che i crediti sono validi, indiscussi e liberi da privilegi o gravami precedenti.

- Elezione con ricorso o senza ricorso. Specifica se il cedente rimane responsabile se il debitore è insolvente — il termine commerciale più importante in un'assegnazione.

- Notifica al debitore. Richiede o consente la notifica al debitore sottostante che il suo obbligo è stato assegnato a una nuova parte.

- Riscossioni e rimessa. Definisce chi riscuote i pagamenti dopo l'assegnazione e come i fondi vengono rimessi tra le parti.

- Obbligo di riacquisto. Negli accordi con ricorso, stabilisce le condizioni e la tempistica secondo la quale il cedente deve riacquistare i crediti non riscossi.

- Legge applicabile. Identifica la giurisdizione le cui leggi disciplinano l'accordo e dove verranno risolte le controversie.

Come scrivere un accordo di assegnazione di crediti verso clienti

Un accordo di assegnazione di crediti ben redatto protegge il diritto del cedente di ricevere il prezzo di acquisto e protegge il diritto del cessionario di riscuotere dal debitore.

1

Identifica tutte le parti

Dichiara i nomi legali completi del cedente (creditore attuale), del cessionario (acquirente) e — dove richiesto — del debitore sottostante.

2

Descrivi i crediti con precisione

Elenca ogni fattura o conto per numero, data, nome del debitore e importo nominale per evitare qualsiasi ambiguità su ciò che viene trasferito.

3

Stabilisci il prezzo di acquisto e i termini di pagamento

Specifica il tasso di sconto o il prezzo di acquisto forfettario e la data entro la quale il cessionario paga il cedente.

4

Scegli con ricorso o senza ricorso

Decidi chi sopporta il rischio di mancato pagamento da parte del debitore e documenta esplicitamente quella elezione — influisce sul prezzo, il rischio e l'esecutività.

5

Aggiungi dichiarazioni e garanzie

Il cedente dovrebbe garantire che ogni credito è valido, legalmente esecutivo e libero da qualsiasi assegnazione, privilegio o diritto di compensazione precedente.

6

Definisci il processo di riscossione

Specifica se il cedente o il cessionario riscuoterà i pagamenti e come i proventi vengono rimessi dopo la chiusura.

7

Includi disposizioni di notifica e legge applicabile

Affronta se e come il debitore sarà notificato, e nomina la giurisdizione applicabile per rendere l'esecuzione diretta.

In sintesi

- Che cos'è

- I documenti relativi ai crediti verso clienti sono i contratti, i registri, le politiche e le checklist che un'azienda utilizza per registrare il denaro dovuto dai clienti, assegnare o trasferire quel debito, e fare rispettare la riscossione puntuale.

- Quando ti serve

- Ogni volta che concedi credito a un cliente, vendi o assegni fatture insolute, conduci un audit dei crediti, o hai bisogno di formalizzare il tuo processo di riscossione, un modello specifico per crediti verso clienti mantiene i tuoi registri difendibili e il tuo flusso di cassa prevedibile.

Quale Modelli per crediti verso clienti mi serve?

Il modello giusto per crediti verso clienti dipende dal fatto che tu stia registrando crediti, trasferendoli a una terza parte, verificandoli durante un audit, o migliorando il tuo processo di riscossione. Abbina la tua situazione qui sotto.

La tua situazione

Modello consigliato

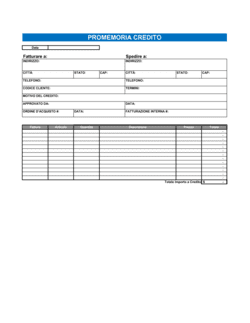

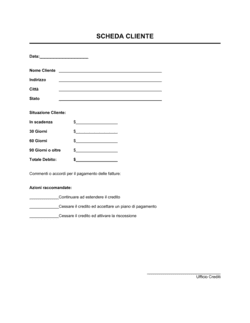

Creazione o mantenimento di un registro standard di crediti verso clienti

Fornisce un registro strutturato per tracciare tutti i saldi dei clienti insoluti.Assegnazione di crediti a un prestatore mantenendo il rischio di insolvenza

La tua azienda rimane responsabile se il debitore non paga il cessionario.Vendita di crediti a un acquirente che assume tutti i rischi di riscossione

Trasferisce interamente il rischio di insolvenza all'acquirente — nessuna responsabilità se il debitore non paga.Completamento di una vendita permanente e completa dei crediti

Documenta una vendita definitiva senza alcun obbligo continuo da parte del venditore.Vendita, trasferimento e assegnazione di un portafoglio di crediti in un unico accordo

Consolida i termini di vendita, trasferimento e assegnazione in un unico documento esecutivo.Riacquisto di crediti precedentemente assegnati da un cessionario

Disciplina i termini secondo i quali il cedente originario riacquista i crediti.Revisore o contabile che richiede la conferma di un saldo specifico

Fornisce la lettera di conferma standardizzata necessaria durante i procedimenti di audit dei crediti.Le riscossioni sono lente e hai bisogno di un piano di miglioramento strutturato

Una checklist passo dopo passo identifica e affronta le cause profonde dei pagamenti tardivi.Glossario

- Crediti verso clienti

- Denaro dovuto a un'azienda dai clienti per beni o servizi già consegnati ma non ancora pagati; registrato come un'attività corrente nello stato patrimoniale.

- Cedente

- La parte che trasferisce la proprietà di un credito a un'altra parte.

- Cessionario

- La parte che riceve la proprietà del credito e il diritto di riscuotere il pagamento dal debitore.

- Ricorso

- L'obbligo del cedente di riacquistare un credito se il debitore sottostante non paga.

- Senza ricorso

- Un accordo in cui il cessionario assume tutto il rischio di insolvenza del debitore e non può recuperare dal cedente.

- Factoring

- Un accordo di finanziamento continuativo in cui un'azienda vende fatture a un factor con uno sconto per ottenere denaro immediato.

- Debitore

- Il cliente o la controparte che deve il saldo insoluto registrato nei crediti verso clienti.

- Valore nominale

- L'importo totale della fattura dovuto dal debitore prima di qualsiasi sconto, rettifica o nota di credito.

- Conferma dell'audit

- Una risposta scritta di un debitore che conferma il saldo che deve, utilizzata dai revisori come prova indipendente dell'esistenza e dell'importo di un credito.

- Giorni di vendita in sospeso

- Una metrica che esprime il numero medio di giorni necessari a un'azienda per riscuotere il pagamento dopo una vendita; un DSO più basso indica riscossioni più veloci.

- Diritto di compensazione

- Il diritto di un debitore di ridurre l'importo dovuto deducendo un controreclamo o un debito incrociato dovuto loro dal creditore.

Cos'è un documento per crediti verso clienti?

I documenti per crediti verso clienti sono i contratti, i registri, le politiche e le checklist operative che un'azienda utilizza per registrare il denaro dovuto dai clienti, trasferire quel debito a terzi, e fare rispettare la riscossione puntuale. In termini contabili, i crediti sono attività correnti — denaro reale già guadagnato ma non ancora ricevuto — e i documenti che li disciplinano determinano quanto rapidamente e affidabilmente quel denaro effettivamente arriva.

La categoria dei documenti per crediti verso clienti abbraccia diverse esigenze distinte. Da un lato, un registro dei crediti o una procedura di revisione dei debitori supporta le operazioni finanziarie quotidiane: chi deve quanto, da quanto tempo, e quale follow-up è pianificato. Dall'altro lato, gli accordi di assegnazione e trasferimento sono strumenti legali formali utilizzati quando un'azienda vende o peggiora i suoi crediti a un prestatore, un factor o un investitore in cambio di liquidità immediata. Nel mezzo si collocano le lettere di verifica per l'audit, le checklist di riscossione e i moduli di allocazione dei pagamenti — ognuno risolvendo un problema specifico nel ciclo di vita dei crediti.

Quando ti serve un modello per crediti verso clienti

Ti serve un modello per crediti verso clienti ogni volta che il denaro scorre da un cliente alla tua azienda a condizioni di credito, o ogni volta che hai bisogno di documentare formalmente, trasferire, verificare o fare rispettare quei saldi insoluti. Queste situazioni si presentano ad ogni fase del ciclo di cassa.

Trigger comuni:

- Concedi credito a un cliente e hai bisogno di un registro strutturato di ogni fattura insoluta e del suo stato di aging

- Vuoi raccogliere capitale di esercizio vendendo o assegnando fatture a un prestatore o a una società di factoring

- Stai trasferendo un portafoglio di crediti a un nuovo proprietario e hai bisogno di documentare la vendita, il trasferimento e l'assegnazione in un unico accordo eseguito

- Un revisore esterno richiede la conferma scritta dai tuoi debitori dei saldi che devono

- Un credito precedentemente assegnato ha bisogno di essere riacquistato secondo i termini di un accordo esistente

- Le riscossioni hanno rallentato e hai bisogno di una checklist sistematica per identificare e correggere le lacune nel tuo processo di follow-up

- Il tuo team finanziario ha bisogno di una politica documentata su come i pagamenti in arrivo vengono applicati a specifici conti dei debitori

Senza una documentazione appropriata per crediti verso clienti, le controversie su ciò che è dovuto, chi possiede il credito e chi è responsabile della riscossione diventano difficili e costose da risolvere. Un insieme ben redatto di modelli per crediti verso clienti elimina quella ambiguità prima che diventi un problema.

Piattaforma pluripremiata

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025