Modèles de comptes clients

★★★★★4.7sur 280+ avis· Approuvé par 20M+ businesses

Suivez, cédez et recouvrez vos créances impayées avec le bon document à chaque étape du cycle de trésorerie.

Téléchargement Word gratuitModifiable en ligneExport en PDF10+ modèles de comptes clients

Autres catégories Modèles finance et comptabilité

Conventions de cession et de transfert

250K+Clients

20M+Utilisateurs gratuits

20+Années

190+Pays

10,000+Cabinets juridiques

50M+Téléchargements

Reconnu sur les plateformes d'avis

- Capterra★★★★☆4.649 avis

- G2★★★★☆4.713 avis

- GetApp★★★★☆4.649 avis

- Google Play★★★★☆4.6179 évaluations

- Google Reviews★★★★☆4.567 avis

Questions fréquentes

À quoi sert un modèle de comptes clients ?

Un modèle de comptes clients sert à consigner, gérer, céder ou vérifier les sommes dues à une entreprise par ses clients. Les modèles disponibles couvrent le registre CC lui-même, les conventions de cession et de transfert lors de la vente de créances à des tiers, les lettres de confirmation d'audit et les listes de contrôle pour améliorer le recouvrement. Chaque modèle standardise une étape différente du cycle de vie des comptes clients.

Quelle est la différence entre une cession de créances avec recours et sans recours ?

Avec recours, le cédant demeure responsable si le débiteur ne paie pas — le cessionnaire peut exiger que le cédant rachète les soldes non recouvrés. Sans recours, le cessionnaire absorbe l'intégralité du risque de défaut et ne peut pas se retourner contre le cédant si le débiteur ne paie pas. Les arrangements sans recours coûtent plus cher (taux d'escompte plus élevés) car l'acheteur prend en charge un risque accru.

Une cession de comptes clients est-elle juridiquement contraignante ?

Oui, lorsqu'elle est dûment rédigée et signée par des représentants autorisés, une cession de comptes clients est généralement opposable. La plupart des juridictions exigent que le débiteur puisse être notifié de la cession et que les créances soient clairement identifiées. Consultez un avocat si les créances sont liées à un financement garanti ou à des secteurs réglementés.

Le débiteur doit-il être informé d'une cession ?

Dans de nombreuses juridictions, la notification au débiteur est requise pour que la cession lui soit opposable. Sans notification, le débiteur peut valablement payer le cédant initial et ainsi éteindre son obligation, laissant le cessionnaire sans recours contre lui. Vérifiez le droit applicable et incluez une clause de notification dans votre convention.

Qu'est-ce que l'affacturage de comptes clients ?

L'affacturage est un arrangement commercial continu dans lequel une entreprise vend ses factures à une société d'affacturage (le factor) avec une décote en échange de liquidités immédiates. Il se distingue d'une cession ponctuelle en ce qu'il implique généralement un flux continu de factures, une relation de gestion et une convention-cadre. Une convention de cession est habituellement l'un des éléments d'un arrangement d'affacturage plus global.

Qu'est-ce qu'une demande de vérification de créances en cours d'audit ?

C'est une lettre de confirmation standardisée envoyée par un auditeur (ou par l'entreprise à la demande d'un auditeur) à un débiteur, lui demandant de confirmer le solde qu'il doit à une date précise. La réponse constitue une preuve indépendante de tiers attestant que la créance est réelle et correctement comptabilisée, ce qui est une procédure d'audit obligatoire pour la plupart des audits des états financiers.

Puis-je utiliser un modèle CC sans faire appel à un avocat ?

Pour les documents internes courants — registres, listes de contrôle, procédures de révision des débiteurs — un modèle bien rédigé est généralement suffisant. Pour les conventions de cession et de transfert portant sur des montants significatifs, des créanciers garantis ou des parties à l'international, une révision juridique d'une à deux heures est conseillée. Le risque lié à une convention de cession mal rédigée dépasse généralement de loin le coût d'une brève consultation.

Modèles de comptes client vs. documents connexes

Les comptes clients représentent les sommes dues À votre entreprise par ses clients ; les comptes fournisseurs représentent les sommes que votre entreprise doit À ses fournisseurs. Les comptes clients sont un actif au bilan ; les comptes fournisseurs, un passif. Ces deux postes sont gérés par des registres et des flux de travail distincts, bien qu'ils affectent tous deux directement le fonds de roulement.

Avec recours, le cédant demeure responsable si le débiteur fait défaut — l'acheteur peut « remettre » les créances non recouvrées au vendeur. Sans recours, le risque de défaut est entièrement transféré à l'acheteur, qui ne peut pas se retourner contre le cédant. L'affacturage sans recours coûte généralement plus cher, car l'acheteur absorbe l'intégralité du risque de recouvrement ; les arrangements avec recours sont moins onéreux, mais exposent le vendeur à une responsabilité continue.

Une convention d'affacturage est un arrangement commercial global dans lequel une entreprise vend en continu un flux de factures à un factor, habituellement avec une décote. Une cession de comptes clients est un instrument juridique plus ciblé, ponctuel, qui transfère des créances précisément identifiées. Les relations d'affacturage intègrent généralement une convention de cession comme l'un des éléments de l'accord global.

Modèles de comptes client vs. Billet à ordre

Un billet à ordre est la promesse écrite d'un débiteur de payer un montant fixe à une date précise ; un registre de comptes clients reflète un solde ouvert issu de ventes à crédit. Ces deux instruments représentent des sommes dues, mais le billet à ordre est un effet de commerce négociable qui se transfère plus facilement, tandis que les soldes de comptes clients nécessitent une convention de cession formelle pour être transférés.

Clauses essentielles dans chaque Modèles de comptes client

Que vous consigniez un solde ou le transfériez à un tiers, tout document de comptes clients repose sur les mêmes dispositions essentielles.

- Identification des créances. Désigne les factures, soldes ou comptes débiteurs spécifiques visés — des descriptions vagues génèrent des litiges lors du recouvrement ou de l'audit.

- Prix d'achat ou contrepartie. Précise ce que le cessionnaire paie pour les créances, généralement exprimé en pourcentage de la valeur nominale.

- Déclarations et garanties. Le cédant confirme que les créances sont valides, non contestées et libres de toute hypothèque ou sûreté antérieure.

- Choix du recours ou du sans-recours. Précise si le cédant demeure responsable en cas de défaut du débiteur — c'est la clause commerciale la plus importante d'une cession.

- Avis au débiteur. Exige ou permet de notifier le débiteur sous-jacent que son obligation a été cédée à une nouvelle partie.

- Recouvrement et remise des fonds. Définit qui perçoit les paiements après la cession et comment les fonds sont remis entre les parties.

- Obligation de rachat. Dans les arrangements avec recours, fixe les conditions et le délai dans lesquels le cédant doit racheter les créances non recouvrées.

- Droit applicable. Identifie la juridiction dont les lois régissent la convention et où les litiges seront résolus.

Comment rédiger une convention de cession de comptes clients

Une convention de cession de comptes clients bien rédigée protège le droit du cédant de recevoir le prix d'achat et le droit du cessionnaire de percevoir les sommes auprès du débiteur.

1

Identifier toutes les parties

Indiquez les noms légaux complets du cédant (créancier actuel), du cessionnaire (acheteur) et, le cas échéant, du débiteur sous-jacent.

2

Décrire les créances avec précision

Listez chaque facture ou compte par numéro, date, nom du débiteur et montant nominal afin d'éviter toute ambiguïté sur ce qui est transféré.

3

Indiquer le prix d'achat et les conditions de paiement

Précisez le taux d'escompte ou le prix d'achat forfaitaire, ainsi que la date à laquelle le cessionnaire règle le cédant.

4

Choisir entre recours et sans-recours

Déterminez qui supporte le risque de non-paiement du débiteur et documentez ce choix explicitement — il influe sur le prix, le risque et l'opposabilité.

5

Ajouter les déclarations et garanties

Le cédant doit garantir que chaque créance est valide, légalement exécutoire et exempte de toute cession antérieure, sûreté ou droit de compensation.

6

Définir le processus de recouvrement

Précisez si c'est le cédant ou le cessionnaire qui percevra les paiements, et comment les sommes sont remises après la clôture.

7

Inclure les dispositions relatives à l'avis et au droit applicable

Prévoyez si et comment le débiteur sera notifié, et désignez la juridiction compétente pour faciliter l'exécution.

En un coup d'œil

- De quoi s'agit-il

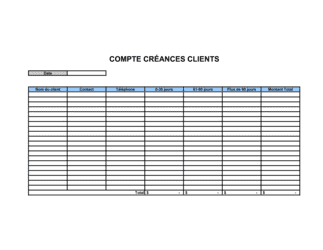

- Les documents de comptes clients (CC) regroupent les contrats, registres, politiques et listes de contrôle qu'une entreprise utilise pour consigner les sommes dues par ses clients, céder ou transférer ces créances, et assurer leur recouvrement dans les délais.

- Quand en avez-vous besoin

- Chaque fois que vous accordez un crédit à un client, vendez ou cédez des factures impayées, effectuez un audit des comptes clients, ou souhaitez formaliser votre processus de recouvrement, un modèle CC adapté protège vos dossiers et rend vos flux de trésorerie prévisibles.

Quel Modèles de comptes client me faut-il ?

Le bon modèle de comptes clients dépend de ce que vous faites : consigner des créances, les transférer à un tiers, les vérifier en cours d'audit, ou améliorer votre processus de recouvrement. Repérez votre situation ci-dessous.

Votre situation

Modèle recommandé

Créer ou tenir un registre standard de comptes clients

Fournit un registre structuré pour suivre tous les soldes clients en cours.Céder des créances à un prêteur tout en conservant le risque de défaut

Votre entreprise reste responsable si le débiteur ne paie pas le cessionnaire.Vendre des créances à un acheteur qui assume l'intégralité du risque de recouvrement

Transfère entièrement le risque de défaut à l'acheteur — aucune responsabilité si le débiteur ne paie pas.Réaliser une vente définitive et permanente de créances

Documente une vente ferme sans obligation résiduelle pour le vendeur.Vendre, transférer et céder un portefeuille de créances dans un seul accord

Regroupe les conditions de vente, de transfert et de cession dans un document unique exécuté.Racheter des créances précédemment cédées auprès du cessionnaire

Régit les conditions selon lesquelles le cédant initial récupère les créances.Un auditeur ou comptable demande la confirmation d'un solde précis

Fournit la lettre de confirmation standardisée requise lors des procédures d'audit des comptes clients.Les recouvrements sont lents et vous avez besoin d'un plan d'amélioration structuré

Une liste d'étapes concrètes pour identifier et corriger les causes des retards de paiement.Glossaire

- Comptes clients (CC)

- Sommes dues à une entreprise par ses clients pour des biens ou services déjà livrés mais pas encore payés ; comptabilisées comme actif à court terme au bilan.

- Cédant

- La partie qui transfère la propriété d'une créance à une autre partie.

- Cessionnaire

- La partie qui reçoit la propriété de la créance et le droit de percevoir le paiement auprès du débiteur.

- Recours

- L'obligation du cédant de racheter une créance si le débiteur sous-jacent fait défaut.

- Sans recours

- Arrangement dans lequel le cessionnaire assume l'intégralité du risque de défaut du débiteur et ne peut pas se retourner contre le cédant.

- Affacturage

- Arrangement de financement continu dans lequel une entreprise vend ses factures à un factor avec une décote pour obtenir des liquidités immédiates.

- Débiteur

- Le client ou la contrepartie qui doit le solde impayé inscrit aux comptes clients.

- Valeur nominale

- Le montant total de la facture due par le débiteur avant toute décote, ajustement ou note de crédit.

- Confirmation d'audit

- Réponse écrite d'un débiteur confirmant le solde qu'il doit, utilisée par les auditeurs comme preuve indépendante de l'existence et du montant d'une créance.

- Délai moyen de recouvrement (DMR)

- Indicateur exprimant le nombre moyen de jours qu'une entreprise met à encaisser un paiement après une vente ; un DMR plus faible indique un recouvrement plus rapide.

- Droit de compensation

- Droit d'un débiteur de réduire le montant qu'il doit en déduisant une créance reconventionnelle ou une dette croisée que le créancier lui doit.

Qu'est-ce qu'un document de comptes clients ?

Les documents de comptes clients (CC) regroupent les contrats, registres, politiques et listes de contrôle opérationnelles qu'une entreprise utilise pour consigner les sommes dues par ses clients, transférer ces créances à des tiers et assurer leur recouvrement dans les délais. En termes comptables, les créances sont des actifs à court terme — de l'argent déjà gagné mais pas encore encaissé — et les documents qui les régissent déterminent avec quelle rapidité et quelle fiabilité cet argent arrive effectivement.

La catégorie des documents CC couvre plusieurs besoins distincts. D'un côté, un registre CC ou une procédure de révision des débiteurs soutient les opérations financières quotidiennes : qui doit combien, depuis quand, et quelle relance est prévue. De l'autre, les conventions de cession et de transfert sont des instruments juridiques formels utilisés lorsqu'une entreprise vend ou nantit ses créances auprès d'un prêteur, d'un factor ou d'un investisseur en échange de liquidités immédiates. Entre ces deux extrêmes se trouvent les lettres de confirmation d'audit, les listes de contrôle de recouvrement et les formulaires d'imputation des paiements — chacun résolvant un problème précis dans le cycle de vie des comptes clients.

Quand avez-vous besoin d'un modèle de comptes clients ?

Vous avez besoin d'un modèle CC chaque fois que de l'argent transite d'un client vers votre entreprise à crédit, ou chaque fois que vous devez formellement consigner, transférer, vérifier ou faire valoir ces soldes impayés. Ces situations se présentent à chaque étape du cycle de trésorerie.

Déclencheurs courants :

- Vous accordez un crédit à un client et avez besoin d'un registre structuré de chaque facture impayée et de son ancienneté

- Vous souhaitez augmenter votre fonds de roulement en vendant ou en cédant des factures à un prêteur ou à une société d'affacturage

- Vous transférez un portefeuille de créances à un nouveau propriétaire et devez documenter la vente, le transfert et la cession dans un seul accord exécuté

- Un auditeur externe demande une confirmation écrite de vos débiteurs sur les soldes qu'ils doivent

- Une créance précédemment cédée doit être rachetée conformément aux termes d'une convention existante

- Les recouvrements ont ralenti et vous avez besoin d'une liste de contrôle systématique pour identifier et corriger les lacunes de votre processus de relance

- Votre équipe financière a besoin d'une politique documentée sur la façon dont les paiements entrants sont imputés aux comptes débiteurs spécifiques

Sans une documentation CC adéquate, les litiges sur ce qui est dû, à qui appartient la créance et qui est responsable du recouvrement deviennent difficiles et coûteux à résoudre. Un ensemble de modèles CC bien rédigés élimine cette ambiguïté avant qu'elle ne devienne un problème.

Plateforme primée

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025