Plantillas de cuentas por cobrar

★★★★★4.7de 280+ reseñas· Con la confianza de 20M+ businesses

Registra, asigna y cobra cobranzas pendientes con el documento adecuado para cada etapa del ciclo de efectivo.

Descarga Word gratisEditable en líneaExporta a PDFMás de 17+ plantillas de cuentas por cobrar

Otras categorías de Plantillas de Finanzas y Contabilidad

Acuerdos de asignación y transferencia

Política, proceso y libro mayor

250K+Clientes

20M+Usuarios gratuitos

20+Años

190+Países

10,000+Despachos jurídicos

50M+Descargas

Valorado en las plataformas de reseñas

- Capterra★★★★☆4.649 reseñas

- G2★★★★☆4.713 reseñas

- GetApp★★★★☆4.649 reseñas

- Google Play★★★★☆4.6179 valoraciones

- Google Reviews★★★★☆4.567 reseñas

Preguntas frecuentes

¿Para qué se utiliza una plantilla de cuentas por cobrar?

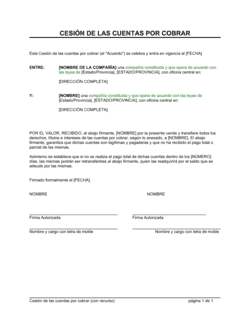

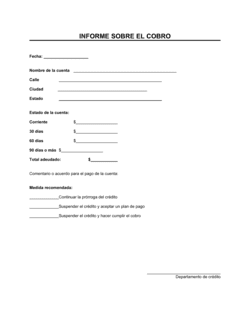

Una plantilla de cuentas por cobrar se utiliza para registrar, gestionar, asignar o verificar dinero adeudado a una empresa por sus clientes. Las plantillas específicas cubren el libro mayor de cobranzas, acuerdos de asignación y transferencia cuando las cobranzas se venden a terceros, cartas de confirmación de auditoría y listas de verificación de mejora de cobros. Cada plantilla estandariza una etapa diferente del ciclo de vida de las cobranzas.

¿Cuál es la diferencia entre asignar cobranzas con y sin recurso?

Con recurso, el cedente sigue siendo responsable si el deudor no paga — el cesionario puede exigir que el cedente recompre saldos incobrables. Sin recurso, el cesionario absorbe todo riesgo de incumplimiento y no puede recuperarse del cedente si el deudor no paga. Los arreglos sin recurso cuestan más (tasas de descuento más altas) porque el comprador asume más riesgo.

¿Es una asignación de cuentas por cobrar legalmente vinculante?

Sí, cuando se redacta y ejecuta adecuadamente por representantes autorizados, una asignación de cuentas por cobrar generalmente es exigible. La mayoría de jurisdicciones requieren que el deudor pueda ser notificado de la asignación y que las cobranzas se identifiquen claramente. Considera consultar un abogado si las cobranzas involucran préstamos garantizados o industrias reguladas.

¿Debe notificarse al deudor de una asignación?

En muchas jurisdicciones, la notificación al deudor es requerida para que la asignación sea exigible contra ese deudor. Sin notificación, el deudor puede pagar validamente al cedente original y extinguir su obligación, dejando al cesionario sin recurso contra el deudor. Revisa la ley aplicable e incluye una cláusula de notificación en tu acuerdo.

¿Qué es el factoraje de cuentas por cobrar?

El factoraje es un arreglo comercial continuo en el cual una empresa vende facturas a una empresa de factoraje con descuento a cambio de efectivo inmediato. Difiere de una asignación única en que el factoraje típicamente involucra un flujo continuo de facturas, una relación de servicio y un acuerdo de facilidad. Un acuerdo de asignación es generalmente un componente de un arreglo de factoraje más amplio.

¿Cómo mejoro el cobro lento de cuentas por cobrar?

Comienza revisando tus términos de crédito, exactitud de facturación y cadencia de seguimiento. Las mejoras comunes incluyen acortar términos de pago, enviar facturas inmediatamente al envío, automatizar recordatorios de pago y escalar cuentas vencidas según un cronograma fijo. La plantilla Lista de verificación para mejorar la cobranza (D183) proporciona un proceso estructurado para identificar y reparar vacíos en tu flujo de trabajo de cobros.

¿Qué es una solicitud de verificación de cobranza durante una auditoría?

Es una carta de confirmación estandarizada enviada por un auditor (o por la empresa a solicitud del auditor) a un deudor, pidiéndole que confirme el saldo que adeuda a una fecha específica. La respuesta proporciona evidencia independiente de terceros de que la cobranza es real y está declarada correctamente, que es un procedimiento de auditoría requerido para la mayoría de auditorías de estados financieros.

¿Puedo usar una plantilla de cobranzas sin un abogado?

Para documentos internos rutinarios — libros mayores, listas de verificación, procedimientos de revisión de deudores — una plantilla bien redactada típicamente es suficiente. Para acuerdos de asignación y transferencia que involucren montos materiales, acreedores garantizados o partes transfronterizas, una revisión legal de 1 a 2 horas es recomendable. El riesgo legal en un acuerdo de asignación mal redactado generalmente excede el costo de una consulta breve.

Plantillas de cuentas por cobrar vs. documentos relacionados

Plantillas de cuentas por cobrar vs. Cuentas por pagar

Las cuentas por cobrar representan dinero adeudado A tu empresa por clientes; las cuentas por pagar representan dinero que tu empresa debe A proveedores. Las cuentas por cobrar son un activo en el balance; las cuentas por pagar son un pasivo. Ambas se gestionan con libros mayores y flujos de trabajo separados, aunque ambas afectan directamente el capital de trabajo.

Con recurso, el cedente retiene responsabilidad si el deudor incumple — el comprador puede "devolver" las cobranzas incobrables al vendedor. Sin recurso, el riesgo de incumplimiento se transfiere completamente al comprador. El factoraje sin recurso típicamente cuesta más porque el comprador absorbe todo riesgo de cobro; los arreglos con recurso son más baratos pero exponen al vendedor a responsabilidad continua.

Un acuerdo de factoraje es un arreglo comercial más amplio en el cual una empresa vende un flujo de facturas a una empresa de factoraje de forma continua, generalmente con descuento. Una asignación de cuentas por cobrar es un instrumento legal más específico que transfiere cobranzas nombradas específicas. Las relaciones de factoraje típicamente incorporan un acuerdo de asignación como un componente del acuerdo general.

Plantillas de cuentas por cobrar vs. Pagaré

Un pagaré es la promesa escrita del deudor de pagar una cantidad fija en una fecha específica; un registro de cuentas por cobrar refleja un saldo abierto resultante de ventas a crédito. Ambos representan dinero adeudado, pero un pagaré es un instrumento negociable que se puede transferir más fácilmente, mientras que los saldos de cobranzas requieren un acuerdo de asignación formal para transferirse.

Cláusulas clave en cada Plantillas de cuentas por cobrar

Ya sea que estés registrando un saldo o transfiriéndolo a un tercero, cada documento de cuentas por cobrar se basa en las mismas disposiciones fundamentales.

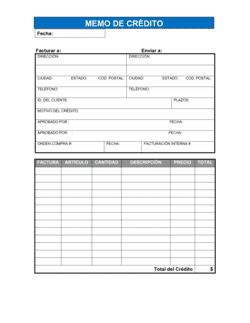

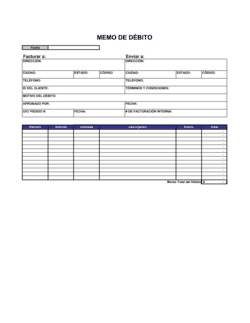

- Identificación de cobranzas. Nombra las facturas, saldos o cuentas de deudores específicas cubiertas — descripciones vagas crean disputas durante el cobro o auditoría.

- Precio de compra o consideración. Establece lo que el cesionario paga por las cobranzas, típicamente expresado como porcentaje del valor nominal.

- Representaciones y garantías. El cedente confirma que las cobranzas son válidas, indisputadas y libres de gravámenes o cargas previas.

- Elección de recurso o sin recurso. Especifica si el cedente sigue siendo responsable si el deudor incumple — el término comercial más importante en una asignación.

- Notificación al deudor. Requiere o permite notificar al deudor que su obligación ha sido asignada a una nueva parte.

- Cobro y remesa. Define quién cobra pagos después de la asignación y cómo se remiten los fondos entre las partes.

- Obligación de recompra. En arreglos con recurso, establece las condiciones y el cronograma bajo los cuales el cedente debe recomprar cobranzas incobrables.

- Ley aplicable. Identifica la jurisdicción cuyas leyes rigen el acuerdo y dónde se resolverán las disputas.

Cómo redactar un acuerdo de asignación de cuentas por cobrar

Un acuerdo de asignación de cobranzas bien redactado protege el derecho del cedente de recibir el precio de compra y protege el derecho del cesionario de cobrar del deudor.

1

Identifica todas las partes

Establece los nombres legales completos del cedente (acreedor actual), el cesionario (comprador) y — cuando sea requerido — el deudor subyacente.

2

Describe las cobranzas con precisión

Lista cada factura o cuenta por número, fecha, nombre del deudor y monto nominal para evitar ambigüedad sobre qué se transfiere.

3

Establece el precio de compra y términos de pago

Especifica la tasa de descuento o precio de compra fijo y la fecha en que el cesionario paga al cedente.

4

Elige recurso o sin recurso

Decide quién asume el riesgo de falta de pago del deudor y documenta esa elección explícitamente — afecta precio, riesgo y exigibilidad.

5

Añade representaciones y garantías

El cedente debe garantizar que cada cobranza es válida, legalmente exigible y libre de cualquier asignación previa, gravamen o derecho de compensación.

6

Define el proceso de cobro

Especifica si el cedente o cesionario cobrarán pagos y cómo se remiten los ingresos después del cierre.

7

Incluye notificación y disposiciones de ley aplicable

Aborda si y cómo se notificará al deudor, e identifica la jurisdicción aplicable para hacer la exigencia directa.

En resumen

- Qué es

- Los documentos de cuentas por cobrar son los contratos, registros, políticas y listas de verificación que una empresa utiliza para registrar el dinero adeudado por clientes, asignar o transferir esa deuda, y exigir su cobro oportuno.

- Cuándo lo necesitas

- Cada vez que otorgues crédito a un cliente, vendas o asignes facturas pendientes, realices una auditoría de cobranzas o necesites formalizar tu proceso de cobro, una plantilla de cuentas por cobrar mantiene tus registros defensables y tu flujo de efectivo predecible.

¿Qué Plantillas de cuentas por cobrar necesito?

La plantilla correcta depende de si estás registrando cobranzas, transfiriéndolas a un tercero, verificándolas durante una auditoría o mejorando tu proceso de cobro. Busca tu situación a continuación.

Tu situación

Plantilla recomendada

Configurar o mantener un registro estándar de cuentas por cobrar

Proporciona un libro mayor estructurado para registrar todos los saldos pendientes de clientes.Asignar cobranzas a un prestamista mientras retienes riesgo de incumplimiento

Tu empresa sigue siendo responsable si el deudor no paga al cesionario.Vender cobranzas a un comprador que asume todo riesgo de cobro

Transfiere el riesgo de incumplimiento completamente al comprador — sin responsabilidad si el deudor no paga.Completar una venta y transferencia permanente de cobranzas

Documenta una venta definitiva sin obligación continua del vendedor.Vender, transferir y asignar una cartera de cobranzas en un único acuerdo

Consolida términos de venta, transferencia y asignación en un documento ejecutado único.Recomprar cobranzas previamente asignadas de un cesionario

Rige los términos bajo los cuales el cedente original readquiere las cobranzas.Un auditor o contador solicita confirmación de un saldo específico

Proporciona la carta de confirmación estandarizada requerida durante procedimientos de auditoría de cobranzas.Los cobros son lentos y necesitas un plan estructurado de mejora

Una lista de verificación paso a paso identifica y aborda las causas raíz de los pagos atrasados.Glosario

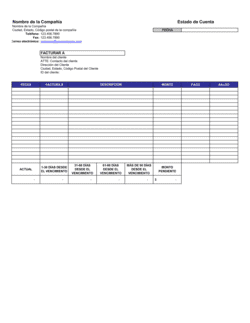

- Cuentas por cobrar (CxC)

- Dinero adeudado a una empresa por clientes por bienes o servicios ya entregados pero aún no pagados; registrado como un activo circulante en el balance.

- Cedente

- La parte que transfiere la propiedad de una cobranza a otra parte.

- Cesionario

- La parte que recibe la propiedad de la cobranza y el derecho de cobrar pago del deudor.

- Recurso

- La obligación del cedente de recomprar una cobranza si el deudor subyacente no paga.

- Sin recurso

- Un arreglo en el cual el cesionario asume todo riesgo de incumplimiento del deudor y no puede recuperarse del cedente.

- Factoraje

- Un arreglo de financiamiento continuo en el cual una empresa vende facturas a una empresa de factoraje con descuento para obtener efectivo inmediato.

- Deudor

- El cliente o contraparte que adeuda el saldo pendiente registrado en las cuentas por cobrar.

- Valor nominal

- El monto total de la factura adeudado por el deudor antes de cualquier descuento, ajuste o nota de crédito.

- Confirmación de auditoría

- Una respuesta escrita del deudor confirmando el saldo que adeuda, utilizada por auditores como evidencia independiente de la existencia y monto de una cobranza.

- Días de ventas pendientes (DSO)

- Una métrica que expresa el número promedio de días que tarda una empresa en cobrar pago después de una venta; un DSO menor indica cobros más rápidos.

- Derecho de compensación

- El derecho del deudor de reducir el monto que adeuda deduciendo una contraclaim o deuda cruzada que el acreedor le adeuda.

¿Qué es un documento de cuentas por cobrar?

Los documentos de cuentas por cobrar son los contratos, libros mayores, políticas y listas de verificación operacionales que una empresa utiliza para registrar el dinero adeudado por clientes, transferir esa deuda a terceros y exigir su cobro oportuno. En términos contables, las cobranzas son activos circulantes — dinero real ya ganado pero aún no recibido — y los documentos que las rigen determinan qué tan rápida y confiablemente ese dinero realmente llega.

La categoría de documentos de cuentas por cobrar abarca varias necesidades distintas. En un extremo, un libro mayor de cobranzas o procedimiento de revisión de deudores apoya operaciones de finanzas diarias: quién adeuda cuánto, desde cuándo y qué seguimiento está programado. En el otro extremo, los acuerdos de asignación y transferencia son instrumentos legales formales utilizados cuando una empresa vende o prenda sus cobranzas a un prestamista, empresa de factoraje o inversionista a cambio de liquidez inmediata. En el medio se encuentran cartas de verificación de auditoría, listas de verificación de cobro y formularios de aplicación de pago — cada uno resolviendo un problema específico en el ciclo de vida de las cobranzas.

¿Cuándo necesitas un documento de cuentas por cobrar?

Necesitas una plantilla de cuentas por cobrar cada vez que el dinero fluye de un cliente a tu empresa en términos de crédito, o cada vez que necesites documentar, transferir, verificar o exigir formalmente esos saldos pendientes. Estas situaciones surgen en cada etapa del ciclo de efectivo.

Desencadenantes comunes:

- Otorgas crédito a un cliente y necesitas un registro estructurado de cada factura pendiente y su antigüedad

- Quieres obtener capital de trabajo vendiendo o asignando facturas a un prestamista o empresa de factoraje

- Estás transfiriendo una cartera de cobranzas a un nuevo propietario y necesitas documentar la venta, transferencia y asignación en un acuerdo ejecutado único

- Un auditor externo solicita confirmación escrita de tus deudores de los saldos que adeudan

- Una cobranza previamente asignada necesita ser recomprada bajo los términos de un acuerdo existente

- Los cobros se han ralentizado y necesitas una lista de verificación sistemática para identificar y reparar vacíos en tu proceso de seguimiento

- Tu equipo de finanzas necesita una política documentada sobre cómo los pagos entrantes se aplican a cuentas de deudores específicas

Sin documentación adecuada de cuentas por cobrar, las disputas sobre qué se adeuda, quién es propietario de la cobranza y quién es responsable del cobro se vuelven difíciles y costosas de resolver. Un conjunto bien redactado de plantillas de cuentas por cobrar elimina esa ambigüedad antes de que se convierta en un problema.

Plataforma premiada

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025