Modelos de Contas a Receber

★★★★★4.7de 280+ avaliações· Com a confiança de 20M+ businesses

Acompanhe, atribua e receba valores a receber em atraso com o documento correto para cada fase do ciclo de caixa.

Download gratuito em WordEditável onlineExporte para PDF10+ modelos de contas a receber

Outras categorias de Modelos de finanças e contabilidade

Acordos de cessão e transferência

250K+Clientes

20M+Usuários gratuitos

20+Anos

190+Países

10,000+Escritórios de advocacia

50M+Downloads

Reconhecido nas plataformas de avaliação

- Capterra★★★★☆4.649 avaliações

- G2★★★★☆4.713 avaliações

- GetApp★★★★☆4.649 avaliações

- Google Play★★★★☆4.6179 classificações

- Google Reviews★★★★☆4.567 avaliações

Perguntas frequentes

Para que serve um modelo de contas a receber?

Um modelo de contas a receber é usado para registrar, gerenciar, ceder ou verificar dinheiro devido a uma empresa por seus clientes. Modelos específicos cobrem o próprio livro contábil de AR, acordos de cessão e transferência quando valores a receber são vendidos a terceiros, cartas de confirmação de auditoria e checklists de melhoria de cobrança. Cada modelo padroniza um estágio diferente do ciclo de vida de AR.

Qual é a diferença entre ceder valores a receber com e sem recurso?

Com recurso, o cedente permanece responsável se o devedor não pagar — o cessionário pode exigir que o cedente recompre saldos não cobrados. Sem recurso, o cessionário absorve todo o risco de inadimplência e não pode se recuperar do cedente se o devedor não pagar. Arranjos sem recurso custam mais (taxas de desconto mais altas) porque o comprador assume mais risco.

Um acordo de cessão de contas a receber é juridicamente vinculativo?

Sim, quando adequadamente redigido e executado por representantes autorizados, um acordo de cessão de contas a receber é geralmente exigível. A maioria das jurisdições exige que o devedor possa ser notificado da cessão e que os valores a receber sejam claramente identificados. Considere consultar um advogado se os valores a receber envolverem empréstimos garantidos ou setores regulados.

O devedor precisa ser notificado de uma cessão?

Em muitas jurisdições, a notificação ao devedor é exigida para que a cessão seja exigível contra esse devedor. Sem notificação, o devedor pode validamente pagar o cedente original e extinguir sua obrigação, deixando o cessionário sem recurso contra o devedor. Verifique a lei aplicável e inclua uma cláusula de notificação em seu acordo.

O que é factoring de contas a receber?

Factoring é um arranjo comercial contínuo no qual uma empresa vende faturas para uma empresa de factoring (o factor) com desconto em troca de dinheiro imediato. Difere de uma cessão única porque o factoring normalmente envolve um fluxo contínuo de faturas, uma relação de serviços e um acordo de linha. Um acordo de cessão é geralmente um componente de um arranjo de factoring mais amplo.

Como melhoro cobranças lentas de contas a receber?

Comece revisando seus termos de crédito, precisão de faturamento e cadência de acompanhamento. Melhorias comuns incluem encurtar prazos de pagamento, enviar faturas imediatamente na entrega, automatizar lembretes de pagamento e escalonar contas vencidas em um cronograma fixo. O modelo Checklist de Ação para Melhorar a Cobrança de Contas (D183) fornece um processo estruturado para identificar e corrigir lacunas em seu fluxo de trabalho de cobrança.

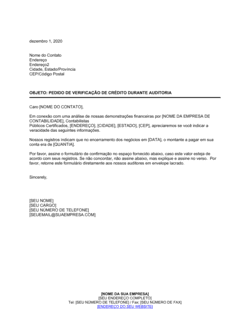

O que é uma solicitação de verificação de valor a receber durante uma auditoria?

É uma carta de confirmação padronizada enviada por um auditor (ou pela empresa a pedido de um auditor) a um devedor, solicitando que confirme o saldo que deve em uma data específica. A resposta fornece evidência independente de terceiros de que o valor a receber é real e registrado com precisão, que é um procedimento de auditoria necessário para a maioria das auditorias de demonstrações financeiras.

Posso usar um modelo de AR sem um advogado?

Para documentos internos rotineiros — livros contábeis, checklists, procedimentos de revisão de devedores — um modelo bem redigido é normalmente suficiente. Para acordos de cessão e transferência envolvendo valores materiais, credores garantidos ou partes transfronteiriças, uma revisão legal de 1 a 2 horas é aconselhável. O risco legal em um acordo de cessão mal redigido geralmente supera em muito o custo de uma breve consulta.

Modelos de Contas a Receber vs. documentos relacionados

Modelos de Contas a Receber vs. Contas a Pagar

Contas a receber representam dinheiro devido À sua empresa por clientes; contas a pagar representam dinheiro que sua empresa deve A fornecedores e vendedores. AR é um ativo no balanço patrimonial; AP é um passivo. Os dois são gerenciados por livros contábeis e fluxos de trabalho separados, embora ambos afetem diretamente o capital de giro.

Com recurso, o cedente retém responsabilidade se o devedor não pagar — o comprador pode devolver os valores a receber não cobrados ao vendedor. A cessão sem recurso transfere o risco de inadimplência integralmente ao comprador. A factoring sem recurso normalmente custa mais porque o comprador absorve todo o risco de cobrança; arranjos com recurso são mais baratos, mas expõem o vendedor a responsabilidade contínua.

Um acordo de factoring é um arranjo comercial mais amplo no qual uma empresa vende um fluxo de faturas para um factor de forma contínua, geralmente com desconto. Uma cessão de contas a receber é um instrumento legal mais restrito e único que transfere valores a receber específicos e nomeados. As relações de factoring normalmente incorporam um acordo de cessão como um componente da transação geral.

Uma nota promissória é a promessa escrita de um devedor de pagar um valor fixo em uma data específica; um registro de contas a receber reflete um saldo aberto decorrente de vendas a crédito. Ambos representam dinheiro devido, mas uma nota promissória é um instrumento negociável que pode ser transferido com mais facilidade, enquanto saldos de AR exigem um acordo formal de cessão para transferência.

Cláusulas-chave em cada Modelos de Contas a Receber

Seja registrando um saldo ou transferindo-o para terceiros, cada documento de contas a receber depende das mesmas disposições centrais.

- Identificação dos valores a receber. Identifica as faturas, saldos ou contas de devedores específicas cobertas — descrições vagas criam disputas durante cobrança ou auditoria.

- Preço de compra ou contraprestação. Declara o que o cessionário paga pelos valores a receber, normalmente expresso como percentual do valor nominal.

- Representações e garantias. O cedente confirma que os valores a receber são válidos, indisputáveis e livres de ônus ou gravames anteriores.

- Eleição com ou sem recurso. Especifica se o cedente permanece responsável se o devedor não pagar — o termo comercial mais importante em uma cessão.

- Notificação ao devedor. Exige ou permite notificação ao devedor subjacente de que sua obrigação foi cedida a uma nova parte.

- Cobrança e remessa. Define quem recebe pagamentos após a cessão e como os fundos são remetidos entre as partes.

- Obrigação de recompra. Em arranjos com recurso, delineia as condições e cronograma sob os quais o cedente deve recomprar valores a receber não cobrados.

- Lei aplicável. Identifica a jurisdição cuja lei rege o acordo e onde as disputas serão resolvidas.

Como redigir um acordo de cessão de contas a receber

Um acordo de cessão de AR bem redigido protege o direito do cedente de receber o preço de compra e protege o direito do cessionário de cobrar do devedor.

1

Identifique todos os interessados

Declare os nomes legais completos do cedente (credor atual), do cessionário (comprador) e — onde exigido — do devedor subjacente.

2

Descreva os valores a receber com precisão

Liste cada fatura ou conta por número, data, nome do devedor e valor nominal para evitar qualquer ambiguidade sobre o que está sendo transferido.

3

Declare o preço de compra e os termos de pagamento

Especifique a taxa de desconto ou preço de compra fixo e a data até a qual o cessionário paga o cedente.

4

Escolha com ou sem recurso

Decida quem assume o risco de não pagamento do devedor e documente essa eleição explicitamente — afeta preço, risco e exigibilidade.

5

Adicione representações e garantias

O cedente deve garantir que cada valor a receber é válido, legalmente exigível e livre de qualquer cessão anterior, ônus ou direito de compensação.

6

Defina o processo de cobrança

Especifique se o cedente ou o cessionário cobrará pagamentos e como os valores são remetidos após o fechamento.

7

Inclua disposições de notificação e lei aplicável

Aborde se e como o devedor será notificado, e identifique a jurisdição aplicável para tornar a execução direta.

Em resumo

- O que é

- Os documentos de contas a receber (AR) são os contratos, livros contábeis, políticas e checklists que uma empresa usa para registrar dinheiro devido por clientes, ceder ou transferir essa dívida e reforçar a cobrança em tempo hábil.

- Quando você precisa

- Sempre que você concede crédito a um cliente, vende ou cede faturas em aberto, realiza uma auditoria de AR ou precisa formalizar seu processo de cobrança, um modelo de AR específico mantém seus registros defensáveis e seu fluxo de caixa previsível.

Qual Modelos de Contas a Receber eu preciso?

O modelo de AR correto depende se você está registrando valores a receber, transferindo-os para terceiros, verificando-os durante uma auditoria ou melhorando seu processo de cobrança. Encontre sua situação abaixo.

Sua situação

Modelo recomendado

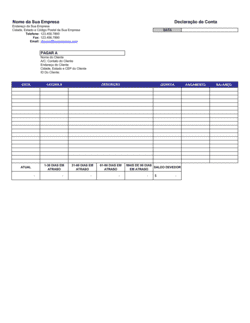

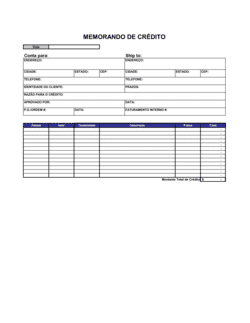

Estabelecer ou manter um registro padrão de contas a receber

Fornece um livro contábil estruturado para rastrear todos os saldos de clientes em aberto.Ceder valores a receber a um credor enquanto retém o risco de inadimplência

Sua empresa permanece responsável se o devedor não pagar o cessionário.Vender valores a receber para um comprador que assume todo o risco de cobrança

Transfere o risco de inadimplência integralmente ao comprador — sem responsabilidade se o devedor não pagar.Completar uma venda e transferência permanentes e plenas de valores a receber

Documenta uma venda pura e simples sem nenhuma obrigação contínua do vendedor.Vender, transferir e ceder uma carteira de valores a receber em um único acordo

Consolida os termos de venda, transferência e cessão em um único documento executado.Recomprar valores a receber previamente cedidos de um cessionário

Rege os termos sob os quais o cedente original reacquire os valores a receber.Auditor ou contador solicitando confirmação de um saldo específico

Fornece a carta de confirmação padronizada exigida durante procedimentos de auditoria de AR.Cobranças estão lentas e você precisa de um plano estruturado de melhoria

Checklist passo a passo identifica e aborda as causas raiz dos atrasos de pagamento.Glossário

- Contas a receber (AR)

- Dinheiro devido a uma empresa por clientes por bens ou serviços já entregues mas ainda não pagos; registrado como um ativo circulante no balanço patrimonial.

- Cedente

- A parte que transfere a propriedade de um valor a receber para outra parte.

- Cessionário

- A parte que recebe a propriedade do valor a receber e o direito de cobrar pagamento do devedor.

- Recurso

- A obrigação do cedente de recomprar um valor a receber se o devedor subjacente não pagar.

- Sem recurso

- Um arranjo no qual o cessionário assume todo o risco de inadimplência do devedor e não pode se recuperar do cedente.

- Factoring

- Um arranjo de financiamento contínuo no qual uma empresa vende faturas para um factor com desconto para obter dinheiro imediato.

- Devedor

- O cliente ou contraparte que deve o saldo em aberto registrado nas contas a receber.

- Valor nominal

- O valor integral da fatura devido pelo devedor antes de qualquer desconto, ajuste ou nota de crédito.

- Confirmação de auditoria

- Uma resposta escrita de um devedor confirmando o saldo que deve, usada por auditores como evidência independente da existência e valor de um valor a receber.

- Dias de vendas em atraso (DSO)

- Uma métrica que expressa o número médio de dias que leva uma empresa para receber pagamento após uma venda; DSO mais baixo indica cobranças mais rápidas.

- Direito de compensação

- O direito de um devedor de reduzir o valor que deve deduzindo uma contraclaim ou dívida cruzada que deve ao credor.

O que é um documento de contas a receber?

Documentos de contas a receber (AR) são os contratos, livros contábeis, políticas e checklists operacionais que uma empresa usa para registrar dinheiro devido por clientes, transferir essa dívida para terceiros e reforçar a cobrança em tempo hábil. Em termos contábeis, os valores a receber são ativos circulantes — dinheiro real já ganho, mas ainda não recebido — e os documentos que os regem determinam com que rapidez e confiabilidade esse dinheiro realmente chega.

A categoria de documentos de AR abrange várias necessidades distintas. De um lado, um livro contábil de AR ou procedimento de revisão de devedores oferece suporte às operações de finanças do dia a dia: quem deve quanto, desde quando e qual acompanhamento está agendado. Do outro lado, acordos de cessão e transferência são instrumentos legais formais usados quando uma empresa vende ou oferece seus valores a receber a um credor, factor ou investidor em troca de liquidez imediata. No meio ficam cartas de verificação de auditoria, checklists de cobrança e formulários de alocação de pagamentos — cada um resolvendo um problema específico no ciclo de vida de AR.

Quando você precisa de um modelo de contas a receber

Você precisa de um modelo de AR sempre que o dinheiro flui de um cliente para sua empresa em termos de crédito, ou sempre que precisa documentar formalmente, transferir, verificar ou reforçar esses saldos em aberto. Essas situações surgem em cada estágio do ciclo de caixa.

Gatilhos comuns:

- Você concede crédito a um cliente e precisa de um registro estruturado de cada fatura em aberto e seu status de envelhecimento

- Você deseja aumentar o capital de giro vendendo ou cedendo faturas a um credor ou empresa de factoring

- Você está transferindo uma carteira de valores a receber para um novo proprietário e precisa documentar a venda, transferência e cessão em um único acordo executado

- Um auditor externo solicita confirmação escrita de seus devedores dos saldos que devem

- Um valor a receber previamente cedido precisa ser recomprado sob os termos de um acordo existente

- As cobranças ficaram lentas e você precisa de um checklist sistemático para identificar e corrigir lacunas em seu processo de acompanhamento

- Sua equipe de finanças precisa de uma política documentada sobre como os pagamentos recebidos são alocados a contas de devedores específicos

Sem documentação adequada de AR, as disputas sobre o que é devido, quem possui o valor a receber e quem é responsável pela cobrança se tornam difíceis e caras de resolver. Um conjunto bem redigido de modelos de AR elimina essa ambiguidade antes de se tornar um problema.

Plataforma premiada

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025