- Principal

- O montante original tomado emprestado, excluindo juros ou taxas.

- Amortização

- O processo de quitação de um empréstimo por meio de pagamentos regulares programados que cobrem principal e juros ao longo do tempo.

- Garantia

- Um ativo dado em penhor por um devedor para garantir um empréstimo; o credor pode apreendê-lo se o devedor não cumprir.

- Convênio

- Uma promessa em um acordo de empréstimo de fazer algo (convênio positivo) ou abster-se de algo (convênio negativo) durante o prazo do empréstimo.

- Inadimplência

- O fracasso de um devedor em cumprir os termos de um acordo de financiamento, normalmente acionando o direito do credor de exigir reembolso ou executar garantia.

- Termo de investimento

- Um resumo não vinculativo (ou parcialmente vinculativo) dos termos comerciais propostos de um negócio de financiamento, usado para chegar a acordo antes que documentos legais completos sejam elaborados.

- Cessão

- A transferência dos direitos de um credor sob um empréstimo para um novo credor, sem alterar o acordo de empréstimo subjacente.

- Garantia pessoal

- Um compromisso de um indivíduo — normalmente um proprietário de negócio — de reembolsar um empréstimo comercial com ativos pessoais se o negócio não puder.

- Saque

- O ato de acessar parte ou toda uma facilidade de empréstimo comprometida; um credor se compromete com uma facilidade e o devedor a saca conforme necessário.

- Série A

- A primeira rodada significativa de financiamento de capital de risco institucional que uma startup levanta após financiamento seminal, normalmente envolvendo capital preferencial.

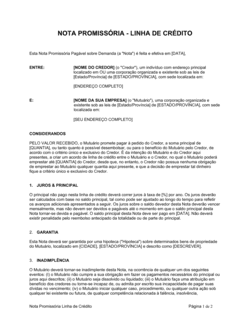

- Nota promissória

- Uma promessa escrita e assinada de um devedor de reembolsar uma soma específica sob termos definidos; frequentemente anexada a um acordo de financiamento como instrumento separado.

- Interesse de segurança

- Um direito legal de um credor sobre garantia dada em penhor por um devedor, dando ao credor direitos prioritários para esse ativo em um cenário de inadimplência.