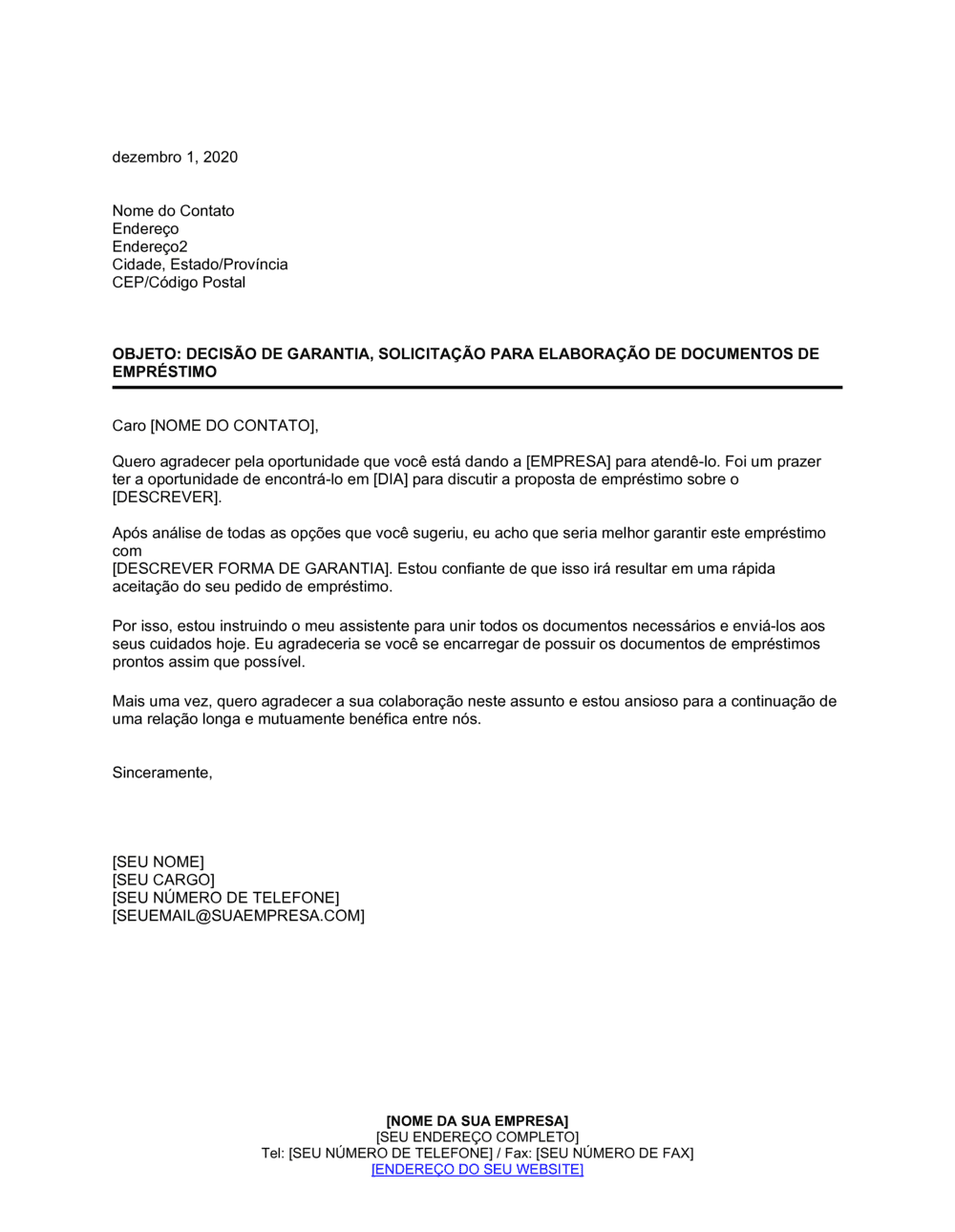

❌ Deixar a carta incompleta — sem prazo ou próximos passos claros

Por que importa: O cliente fica inseguro sobre o que fazer a seguir e pode atrasar ou perder prazos críticos.

Fix: Sempre feche a carta com uma seção de 'próximos passos' que detalhe documentos, prazos e como proceder.