- Principal

- El monto original prestado, excluyendo interés u honorarios.

- Amortización

- El proceso de pagar un préstamo a través de pagos programados regulares que cubren tanto el principal como el interés a lo largo del tiempo.

- Garantía prendaria

- Un activo prendado por un prestatario para asegurar un préstamo; el prestamista puede embargarlo si el prestatario incumple.

- Convenio

- Una promesa en un acuerdo de préstamo de hacer algo (convenio positivo) o abstenerse de algo (convenio negativo) durante el plazo del préstamo.

- Incumplimiento

- El incumplimiento del prestatario de cumplir los términos de un acuerdo de financiamiento, típicamente desencadenando el derecho del prestamista a exigir reembolso o ejecutar la garantía.

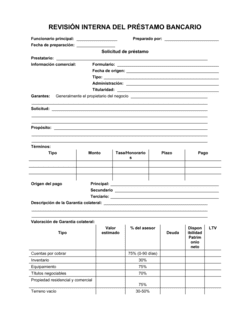

- Hoja de términos

- Un resumen no vinculante (o parcialmente vinculante) de los términos comerciales propuestos de un acuerdo de financiamiento, usado para llegar a un acuerdo antes de que se redacten documentos legales completos.

- Cesión

- La transferencia de los derechos de un prestamista bajo un préstamo a un nuevo acreedor, sin cambiar el acuerdo de préstamo subyacente.

- Garantía personal

- Un compromiso de un individuo — usualmente un propietario de negocio — de reembolsar un préstamo empresarial de activos personales si el negocio no puede.

- Desembolso

- El acto de acceder a una parte o la totalidad de una línea de préstamo comprometida; un prestamista se compromete a una línea y el prestatario la desembolsa según sea necesario.

- Serie A

- La primera ronda significativa de financiamiento institucional de capital de riesgo que levanta una startup después del financiamiento inicial, típicamente involucrando capital preferente.

- Pagaré

- Una promesa escrita y firmada de un prestatario de reembolsar una suma específica bajo términos definidos; a menudo se adjunta a un acuerdo de financiamiento como instrumento separado.

- Interés de seguridad

- El reclamo legal de un prestamista sobre la garantía prendada por un prestatario, dando al prestamista derechos prioritarios sobre ese activo en un escenario de incumplimiento.