❌ Inserir a taxa de juro como decimal (0,10 em vez de 10)

Por que importa: A planilha calcula juros incorretos — o resultado será centenas de vezes menor que o correto.

Fix: Digite apenas o número percentual inteiro (ex: 10 para 10%, não 0,10).

Download Excel gratuito • Use on-line • Imprima ou compartilhe

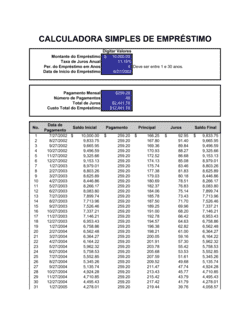

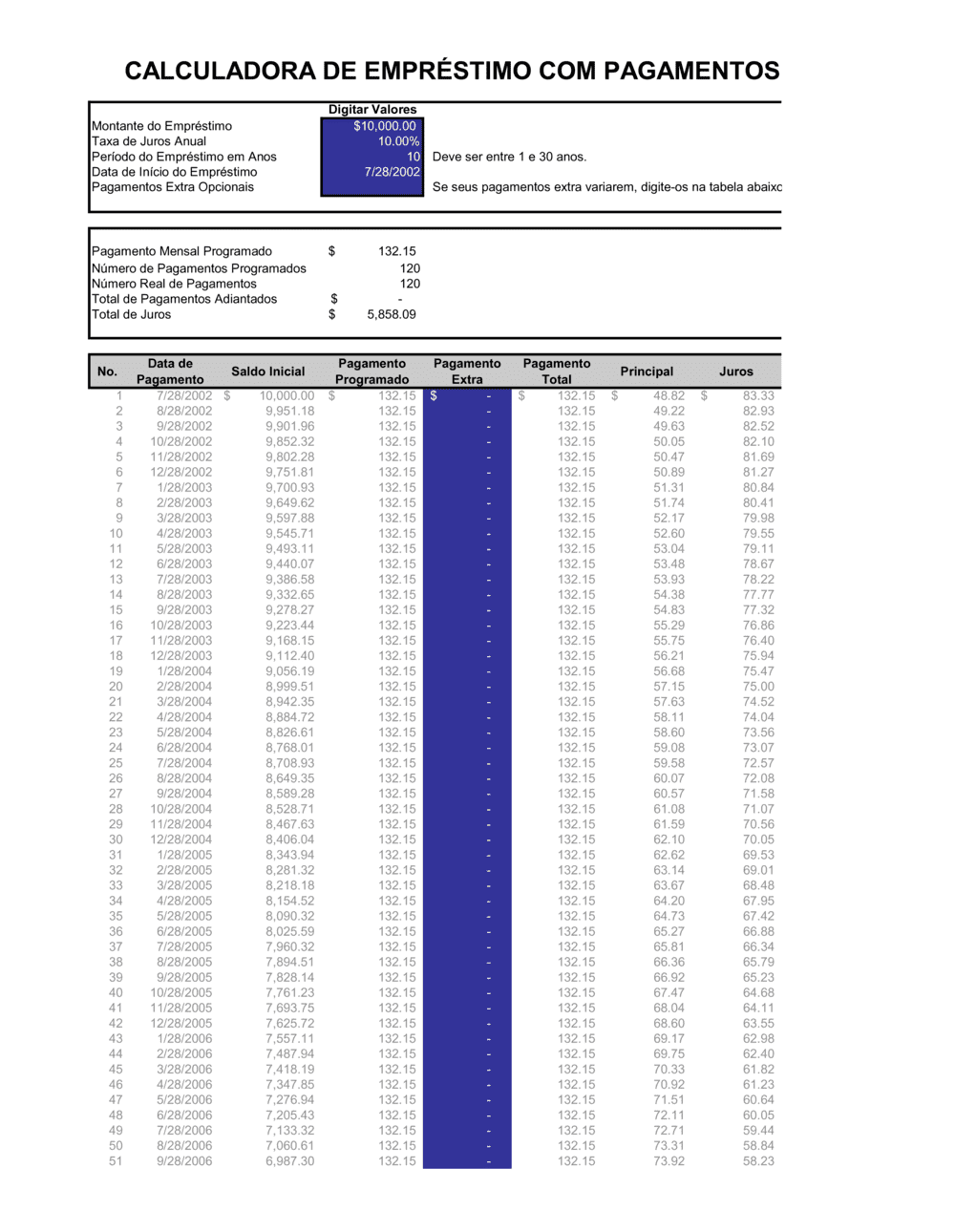

Uma calculadora de empréstimo é uma planilha em Excel que simula o reembolso de uma dívida ao longo do tempo. Introduz o montante, taxa de juro anual e período em anos — e a planilha calcula automaticamente a parcela mensal fixa, o total de juros que pagará, e a evolução do saldo devedor mês a mês. A funcionalidade de pagamentos extras permite explorar cenários: quanto economiza se pagar €100 ou €500 extras por mês? Quantos meses mais cedo fica livre de dívida? É um documento editável, pronto para download em Excel, exportável para PDF, e totalmente customizável conforme as suas premissas.

Contratar um empréstimo sem simular o impacto é como comprar carro sem saber o consumo — caro e arriscado. Um empréstimo de €100.000 a 4% durante 20 anos custará aproximadamente €47.600 em juros — quase metade do valor inicial. Se não visualizar este custo real, pode aceitar condições piores do que as disponíveis no mercado, ou ignorar que pagamentos extras poderiam economizar milhares em juros. Esta calculadora torna o invisível visível: compara taxas, períodos, e estratégias de pagamento lado a lado, de forma clara e credível. Antes de assinar qualquer contrato de empréstimo, deve executar esta simulação — é o instrumento que protege o seu bolso e documenta a sua decisão financeira.

| Se sua situação é… | Use este modelo |

|---|---|

| Montante fixo, taxa fixa, sem pagamentos extras irregulares | Empréstimo pessoal simples |

| Período longo (20–30 anos), pagamentos extras sazonais, análise de refi | Hipoteca residencial |

| Múltiplas séries de empréstimos, comparação de fornecedores de crédito | Financiamento comercial |

| Juros ajustáveis ao longo do tempo, simulação de cenários de inflação | Crédito com variação de taxa |

| Estratégia de quitação rápida, redução máxima de juros, análise de impacto | Pagamentos extras agressivos |

| Consolidação de dívida, avaliação de qual cenário é mais económico | Comparação de múltiplos empréstimos |

Por que importa: A planilha calcula juros incorretos — o resultado será centenas de vezes menor que o correto.

Fix: Digite apenas o número percentual inteiro (ex: 10 para 10%, não 0,10).

Por que importa: A tabela de amortização terá número errado de pagamentos e montantes incorretos.

Fix: Sempre insira o período em anos. A planilha converte automaticamente para meses.

Por que importa: A data de início pode ser interpretada incorretamente, desalinhando toda a tabela de pagamentos.

Fix: Confirme o formato de data local do seu Excel e insira a data consistentemente.

Por que importa: O Excel pode não reconhecer a entrada como número e os cálculos falham.

Fix: Digite apenas números (ex: 10000, não $ 10.000,00). O Excel formata automaticamente.

Por que importa: Quebra a lógica de cálculo automático; juros e saldos ficarão errados.

Fix: Use apenas a coluna 'Pagamento Extra' para adicionar quantias; deixe o resto da tabela intacto.

Por que importa: Juros calculados serão 12 vezes maior ou menor que o real.

Fix: Confirme sempre com o contrato se a taxa fornecida é TAE (anual) ou mensal.

Valor inicial que toma emprestado (ex: €10.000,00).

Percentagem de juro cobrado anualmente (ex: 10,00%). Digite apenas o número.

Duração total em anos (ex: 10 anos, ou 1–30 anos conforme contrato).

Data em que o empréstimo começa a ser pago (ex: 28/07/2002).

Tabela onde insere pagamentos adicionais em meses específicos para acelerar quitação.

Parcela fixa mensal calculada automaticamente pela planilha.

Total de meses em que pagará (calculado: período em anos × 12).

Soma de todos os pagamentos extras inseridos na tabela.

No topo da aba principal, encontrará quatro campos: Montante do Empréstimo, Taxa de Juros Anual, Período do Empréstimo em Anos, e Data de Início.

💡 Certifique-se de que está a trabalhar em célula desbloqueada (verde ou sem proteção).

Insira o valor total que vai tomar emprestado (ex: 10000 ou 10.000,00, dependendo do seu formato de moeda local).

💡 Use pontos ou vírgulas conforme o seu locale (Excel detecta automaticamente).

Digite apenas o número percentual (ex: 10 para 10%, não 0,10). A planilha dividirá por 12 para calcular o juro mensal.

💡 Confirme com o seu contrato de empréstimo qual é exatamente a taxa (TAE vs. TAN).

Digite o número de anos (ex: 10, 20, 30). A planilha converterá automaticamente para meses (número de pagamentos).

💡 Deve estar entre 1 e 30 anos, conforme indicado na célula de instrução.

Digite a data em que o empréstimo começa (ex: 28/07/2002 ou 7/28/2002, conforme formato local).

💡 Esta data define a primeira parcela da tabela de amortização.

A planilha calcula automaticamente a parcela fixa mensal e o total de juros que pagará ao longo da vida do empréstimo.

💡 Se o valor parecer errado, revise o montante, taxa e período — um erro num destes afeta o cálculo.

Se desejar quitar a dívida mais depressa, insira quantias extras em meses específicos na coluna 'Pagamento Extra'. A planilha recalcula automaticamente saldo e juros.

💡 Pagamentos extras reduzem significativamente o total de juros — experimente valores e veja o impacto.

Após preencher e validar, pode exportar a planilha para PDF, imprimir, ou guardar em Excel para futuras simulações.

💡 Guarde uma cópia com as premissas originais para comparar com outras propostas de crédito.

Depende do valor e frequência dos pagamentos extras. Exemplo: um empréstimo de €10.000 a 10% ao ano durante 10 anos custará €5.858 em juros. Se adicionar €100 extras mensalmente, pode reduzir o prazo para ~6 anos e juros para ~2.000. Use a planilha para simular o seu cenário — verá o impacto imediatamente.

Sim, é adequada para qualquer empréstimo com taxa fixa. Insira o montante da hipoteca (ex: €200.000), taxa anual contratada, e período em anos (20–30). A tabela calcula a parcela mensal e total de juros. Se a sua hipoteca tem taxa ajustável, terá de criar cenários separados para cada período de taxa diferente.

É o montante que ainda falta pagar no início desse mês. Começa com o montante total do empréstimo e diminui a cada pagamento. O último saldo deve ser próximo de zero (pode haver 1–2 cêntimos de diferença por arredondamento).

Não diretamente nesta planilha única. Se tem taxa ajustável ou refinanciamento planeado, recomenda-se criar uma nova simulação com a nova taxa a partir da data de mudança. Em alternativa, pode duplicar a aba, ajustar a taxa, e comparar resultados lado a lado.

Não. Calcula apenas capital e juros. Se o seu empréstimo inclui seguro de vida, comissão de processamento, ou outros custos, adicione-os manualmente à secção de juros totais ou crie uma linha separada para transparência.

'Pagamento Programado' é a parcela fixa mensal regular. 'Pagamento Total' = Programado + Pagamento Extra (se houver). A coluna 'Principal' e 'Juros' decompõem o Pagamento Total em quanto vai para reduzir a dívida vs. quanto é juro puro.

Do ponto de vista financeiro, quanto mais cedo pagar extras, menor será o saldo sobre o qual incide juro no mês seguinte. Para simplicidade, a planilha assume que pagamentos extras são feitos no mesmo dia que a parcela regular — o impacto é negligenciável para a maioria dos casos.

Sim. Selecione a tabela, copie, abra Word ou PDF editor, e cole como tabela. Ou use 'Imprimir para PDF' no Excel. Isto é útil para apresentar ao banco ou guardar registos.

Revise: (1) montante, taxa e período estão corretos? (2) A taxa é anual ou mensal? (3) O banco cobra comissões ou seguros adicionais? Consulte o contrato — se houver diferença sistemática, o banco pode estar a usar fórmula ou premissas ligeiramente diferentes (ex: dias úteis vs. 30 dias mês).

Calculadoras web são rápidas e não requerem instalação, mas têm funcionalidades limitadas (sem pagamentos extras detalhados) e dependem da internet. Esta planilha é offline, totalmente customizável, e pode guardar múltiplos cenários. Escolha web se quer resposta instantânea; escolha Excel se quer análise profunda.

Criar uma planilha de amortização do zero requer conhecimento de fórmulas financeiras (PPMT, IPMT, PMT). Esta calculadora já tem tudo pronto. Poupa horas e elimina risco de erro de fórmula — ideal se não é especialista em Excel.

Aplicações como Revolut ou YNAB rastreiam dívida real já contraída. Esta planilha simula e planifica ANTES de contratar. Use planilha para decisão inicial; use app para acompanhamento contínuo após assinatura.

Muitos bancos fornecem simuladores fechados sem opção de pagamentos extras. Esta planilha permite scenarios ilimitados, exportação de resultados, e comparação de múltiplas propostas lado a lado — muito mais flexível.

Assessores de crédito usam para validar ofertas de empréstimo e explicar opções a clientes.

Contadores e assessores financeiros documentam análises de financiamento para empresas e indivíduos.

Agentes e promotores apresentam simulações hipotecárias precisas durante a negociação de compra.

Proprietários simulam financiamento de equipamento, expansão ou capital de giro antes de contratar.

Plataformas de comparação de empréstimos usam este tipo de modelo para educação financeira do consumidor.

Programas de literacia financeira e ONGs utilizam para ensinar impacto de juros e composição.

| Caminho | Melhor para | Custo | Tempo |

|---|---|---|---|

| Use o modelo | Empréstimo simples, pessoal ou hipoteca standard, sem complexidades. | Gratuito (planilha Excel). | 15–30 minutos para preencher e explorar cenários. |

| Modelo + revisão profissional | Quer confirmação de que cálculos estão corretos antes de assinar contrato. | €50–150 (consulta com contador ou assessor financeiro). | 2–3 horas (incluindo explicação e dúvidas). |

| Redigido sob medida | Empréstimo complexo, múltiplas séries, taxa ajustável, ou negociação de termos customizados. | €300–1.000+ (engenheiro financeiro ou consultor especializado). | 1–2 semanas para análise profunda e relatório detalhado. |

Este documento é um dos 3,000+ modelos comerciais e jurídicos incluídos no Business in a Box.

Acesse mais de 3,000+ modelos empresariais e jurídicos para qualquer tarefa, projeto ou iniciativa.

Personalize seu modelo de documento empresarial pronto para uso e salve-o na nuvem.

Compartilhe seus arquivos e pastas com sua equipe. Crie um espaço de colaboração contínua.

"De um valor fantástico! Não sei o que faria sem essa plataforma. Vale cada centavo e valeu o investimento diversas vezes."

"Eu uso o Business in a Box há 4 anos. Tem sido a fonte mais útil de documentos que encontrei. Recomendo a todos."

"Salvou minha vida tantas vezes que eu perdi a conta. O Business in a Box me poupou muito tempo e, como você sabe, tempo é dinheiro."

Pare de baixar documentos. Comece a operar com clareza. Business in a Box fornece o sistema operacional usado por mais de 250.000 empresas no mundo para estruturar, gerenciar e expandir seu negócio.

Comece grátis · Não é necessário cartão de crédito