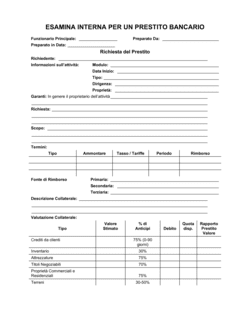

- Capitale

- L'importo originale preso in prestito, escludendo interessi o commissioni.

- Ammortamento

- Il processo di estinzione di un prestito attraverso pagamenti programmati regolari che coprono sia il capitale che gli interessi nel tempo.

- Collaterale

- Un'attività promessa da un mutuatario per garantire un prestito; il creditore può sequestrarlo se il mutuatario non adempie.

- Obbligo

- Una promessa in un accordo di prestito di fare qualcosa (obbligo positivo) o astenersi da qualcosa (obbligo negativo) durante il periodo del prestito.

- Inadempimento

- Il fallimento di un mutuatario nel rispettare i termini di un accordo di finanziamento, generalmente attivando il diritto del creditore di richiedere il rimborso o esecutare la garanzia.

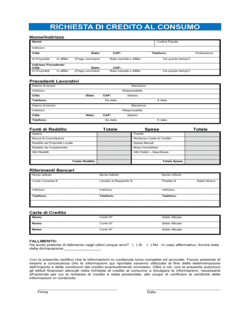

- Term sheet

- Un riassunto non vincolante (o parzialmente vincolante) dei termini commerciali proposti di un accordo di finanziamento, utilizzato per raggiungere un accordo prima della stesura dei documenti legali completi.

- Cessione

- Il trasferimento dei diritti di un creditore secondo un prestito a un nuovo creditore, senza cambiare l'accordo di prestito sottostante.

- Garanzia personale

- Un impegno di un individuo — solitamente un proprietario di azienda — a rimborsare un prestito aziendale dai beni personali se l'azienda non può.

- Drawdown

- L'atto di accedere a parte o tutto un impianto di prestito impegnato; un creditore si impegna a un impianto e il mutuatario lo attinge secondo necessità.

- Series A

- Il primo round significativo di finanziamento di venture capital istituzionale che una startup raccoglie dopo il finanziamento iniziale, generalmente coinvolgendo equità privilegiata.

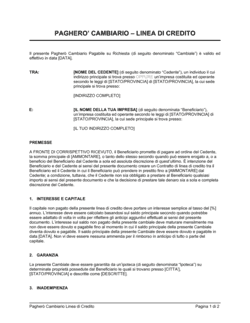

- Cambiale

- Una promessa scritta e firmata di un mutuatario di rimborsare una somma specifica secondo termini definiti; spesso allegata a un accordo di finanziamento come strumento separato.

- Interesse di garanzia

- Il diritto legale di un creditore su un collaterale promesso da un mutuatario, che dà al creditore diritti di priorità su quell'attività in uno scenario di inadempimento.