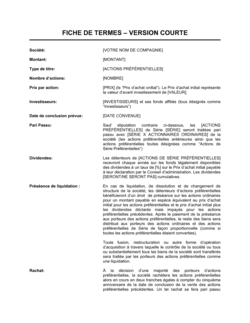

❌ Valeurs flottantes ou calculs inexacts dans la structure du capital

Pourquoi c'est important : Une structure du capital qui ne totalise pas 100 % rend le document invalide légalement et crée des litiges lors du closing.

Fix: Utilisez un tableur pour recalculer les pourcentages et vérifiez que la somme = 100 % avant de finaliser.