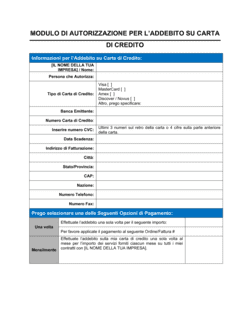

❌ Non specificare l'importo della linea di credito

Perché conta: Senza un importo chiaro, il cliente non sa quanto credito può effettivamente utilizzare e può insorgere confusione.

Fix: Inserisci sempre l'importo massimo approvato e il periodo di validità della linea.