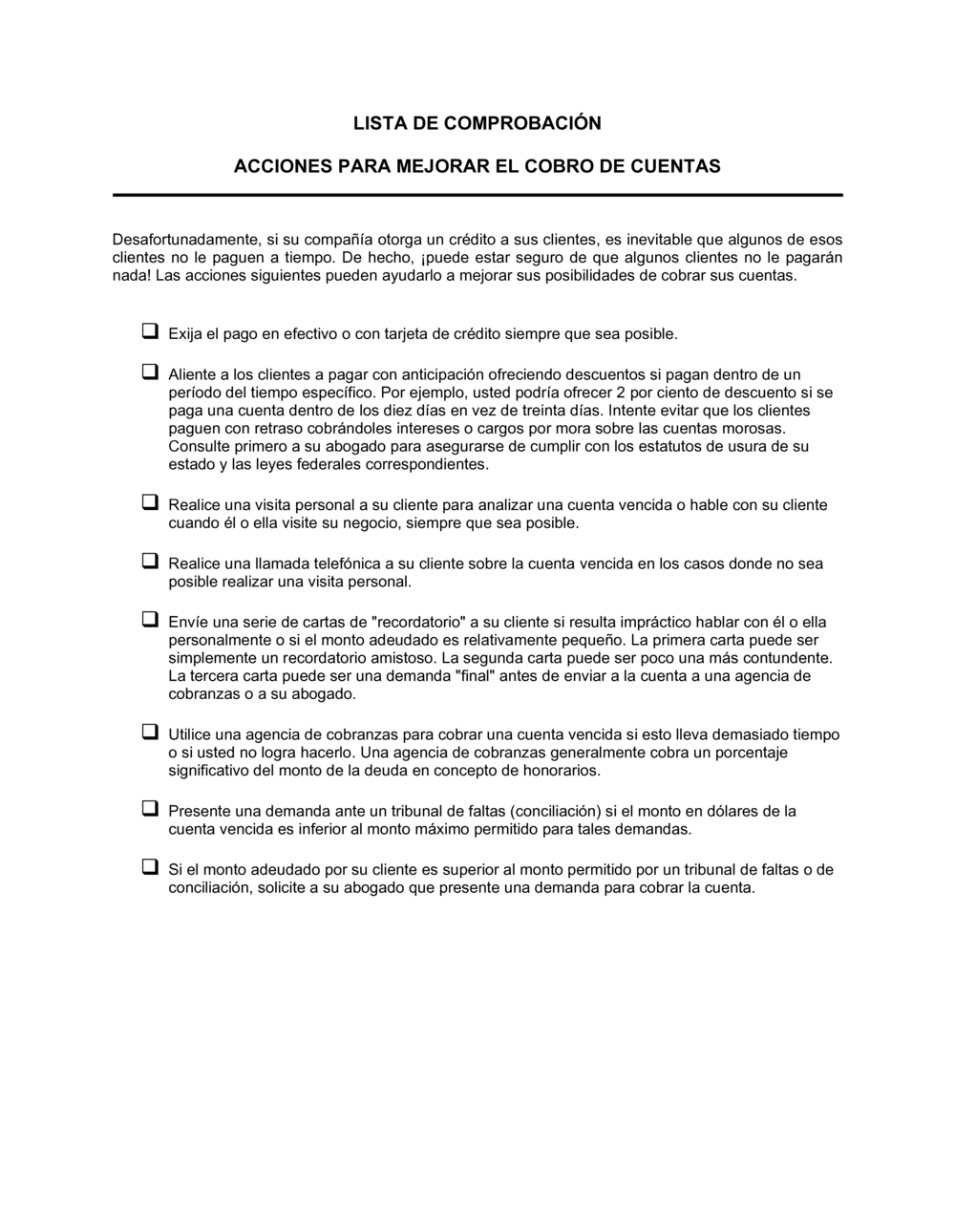

❌ No ofrecer incentivos de pronto pago

Por qué importa: Si todos tus clientes pagan a 30 días, tu flujo de caja se demora innecesariamente. Un descuento pequeño (1–2 %) puede traer adelantos significativos.

Fix: Diseña un descuento por pronto pago que sea rentable para ti pero atractivo para el cliente.