Esto formulario y lista de ítems a tener en cuenta para solicitar un préstamo bancario posee 6 paginas y es un MS Word tipo listado bajo finanzas y contabilidad documentos.

Formulario y lista de ítems a tener en cuenta para solicitar un préstamo bancario

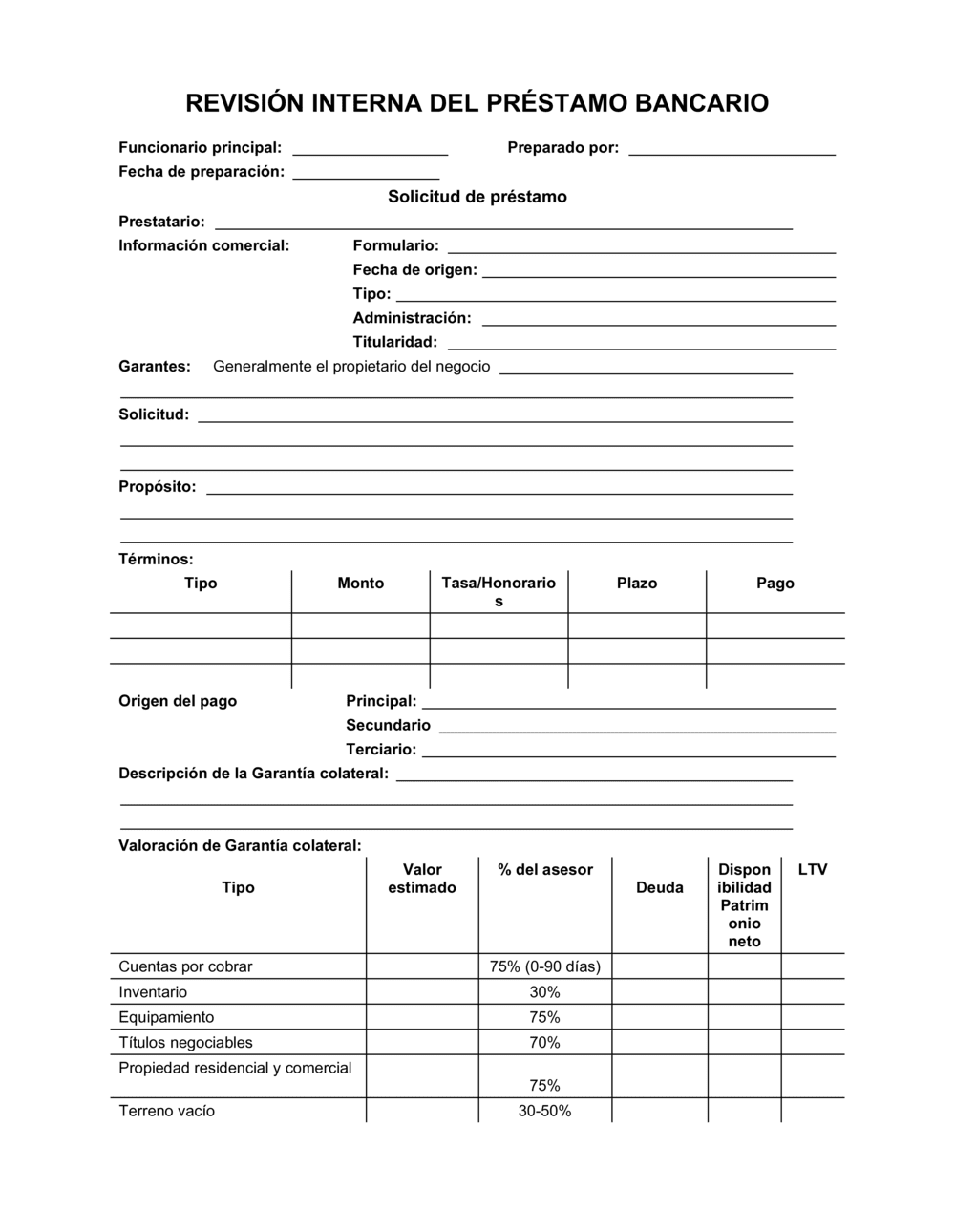

REVISIÓN INTERNA DEL PRÉSTAMO BANCARIO Funcionario principal: Preparado por: Fecha de preparación: Solicitud de préstamo Prestatario: Información comercial: Formulario: Fecha de origen: Tipo: Administración: Titularidad: Garantes: Generalmente el propietario del negocio Solicitud: Propósito: Términos: Tipo Monto Tasa/Honorarios Plazo Pago Origen del pago Principal: Secundario Terciario: Descripción de la Garantía colateral: Valoración de Garantía colateral: Tipo Valor estimado % del asesor Deuda DisponibilidadPatrimonio neto LTV Cuentas por cobrar 75% (0-90 días) Inventario 30% Equipamiento 75% Títulos negociables 70% Propiedad residencial y comercial 75% Terreno vacío 30-50% Peligro de inundación: Preocupaciones ambientales: Deuda sometida: Tipo Abierta Alta Saldo % de REN Tasa Términos SEC LTV Historial de deuda sometida: Utilización de la línea de crédito: Saldo bajo: N.º de días en cero: Otras deudas: Relación depositaria: Nombre N.° de Cuenta Tipo Abierta Saldo Sal. Gtía. Col. Prom. Tasa Costo promedio de fondos: Relación de confianza: Información de antecedentes: Estado financiero: Los estados financieros de los últimos tres años y/o declaración de impuestos. Las declaraciones de impuestos personales del propietario de los últimos 3 años Estado financiero personal actual SOLICITUD DE PRÉSTAMO COMERCIAL Fecha: Nueva relación Sucursal: Relación existente Funcionario: INFORMACIÓN COMERCIAL Nombre comercial Dirección Teléfono ( ) C.U.I.T. Nombre(s) de la persona física Dirección Teléfono ( ) N.º de Seguro social Fecha de nacimiento: Empresa individual Sociedad Sub capítulo S Corporación Sin fines de lucro Persona física SRL Distribución de la propiedad: (Enumere los nombres de los accionistas, socios y propietarios) Nota: Adjunte una hoja adicional en caso de necesitar espacio. Nombre Título Cant. de años % N.º de SS Nombre Título Cant. de años % N.º de SS Nombre Título Cant. de años % N.º de SS Actividad comercial Año de inicio Cantidad de empleados Cantidad de años en la ubicación actual [ ] Dueño [ ] Arrienda Contador Teléfono ( ) Agente de seguros Teléfono ( ) Abogado Teléfono ( ) INFORMACIÓN FINANCIERA Banco de la cuenta Número de cuenta Relaciones de crédito:Detalle abajo sus relaciones de crédito comercial: Préstamo inicial Monto Vencimiento Nombre del acreedor Propósito del préstamo Monto Actualmente adeuda Términos de pago Fecha $ $ $ $ $ $ SOLICITUD DE PRÉSTAMO Monto del préstamo solicitado Tipo de préstamo [ ]Línea de crédito [ ]Préstamo a plazo Plazo del préstamo solicitado [ ]Valor de la propiedad del negocio [ ]Bienes raíces comerciales Propósito específico del préstamo (marque todas las opciones que correspondan) [ ]Capital operativo [ ]Otro (Especifique el tipo de préstamo solicitado [ ]Financiar la adquisición de inventario y el propósito) [ ]Financiar la compra de equipamiento [ ]Financiar la compra de bienes raíces [ ]Financiar la compra de un negocio [ ]Refinanciar préstamos o deudas existentes Garantía disponible* (marque todas las opciones que correspondan) [ ]Todos los activos (Cuentas por cobrar, inventario, maquinaria y equipamiento) [ ]Equipamiento específico (Adjunte la lista de equipamiento, incluso números de serie o descripción de equipamiento y facturas para nuevo equipamiento.) [ ]Bienes raíces (Adjunte la dirección de la propiedad, descripción legal y una copia de la factura fiscal más reciente). Pies cuadrados Acres [ ]Efectivo depositado en (nombre del banco) Sucursal N.º de cuenta [ ]Bienes personales (Según se describen en el Estado financiero personal.) * Garantía colateral: Los préstamos están asegurados por una garantía colateral, que es un bien con el cual se celebra una garantía prendaria para asegurar la devolución del préstamo. La garantía colateral del préstamo puede incluir activos comerciales, acciones, bonos, certificados de de depósitos o bienes personales

Obtenga acceso instantáneo a 100 plantillas gratuitas al crear su cuenta de plan de inicio gratuito. Desde contratos comerciales hasta políticas de recursos humanos, descargue documentos listos para usar en formato Word o PDF para ahorrar tiempo, hacer el trabajo más rápido y hacer crecer su negocio.

1,200+ Documentos y herramientas operativas para empresas

Escrito por abogados y profesionales

Formato de aspecto profesional

Plantillas para rellenar espacios en blanco fáciles de usar

Ejemplos de documentos comerciales personalizables

Compatible con suites ofimáticas

Documentos PDF & .doc

Revisado en

48 reseñas

24 AñosHistorial comprobado

190 PaísesPresencia mundial

50 MillónDescargas desde 2002

10,000+Utilizado por bufetes de abogados

Autorizado por Bruno Goulet

CEO & Editor-in-Chief

Tipo

Word Doc & PDF

Paginas:

6

Ejemplo de contenido del documento

Esto formulario y lista de ítems a tener en cuenta para solicitar un préstamo bancario posee 6 paginas y es un MS Word tipo listado bajo finanzas y contabilidad documentos.

Ejemplo de nuestro documento formulario y lista de ítems a tener en cuenta para solicitar un préstamo bancario :

REVISIÓN INTERNA DEL PRÉSTAMO BANCARIO Funcionario principal: Preparado por: Fecha de preparación: Solicitud de préstamo Prestatario: Información comercial: Formulario: Fecha de origen: Tipo: Administración: Titularidad: Garantes: Generalmente el propietario del negocio Solicitud: Propósito: Términos: Tipo Monto Tasa/Honorarios Plazo Pago Origen del pago Principal: Secundario Terciario: Descripción de la Garantía colateral: Valoración de Garantía colateral: Tipo Valor estimado % del asesor Deuda DisponibilidadPatrimonio neto LTV Cuentas por cobrar 75% (0-90 días) Inventario 30% Equipamiento 75% Títulos negociables 70% Propiedad residencial y comercial 75% Terreno vacío 30-50% Peligro de inundación: Preocupaciones ambientales: Deuda sometida: Tipo Abierta Alta Saldo % de REN Tasa Términos SEC LTV Historial de deuda sometida: Utilización de la línea de crédito: Saldo bajo: N.º de días en cero: Otras deudas: Relación depositaria: Nombre N.° de Cuenta Tipo Abierta Saldo Sal. Gtía. Col. Prom. Tasa Costo promedio de fondos: Relación de confianza: Información de antecedentes: Estado financiero: Los estados financieros de los últimos tres años y/o declaración de impuestos. Las declaraciones de impuestos personales del propietario de los últimos 3 años Estado financiero personal actual SOLICITUD DE PRÉSTAMO COMERCIAL Fecha: Nueva relación Sucursal: Relación existente Funcionario: INFORMACIÓN COMERCIAL Nombre comercial Dirección Teléfono ( ) C.U.I.T. Nombre(s) de la persona física Dirección Teléfono ( ) N.º de Seguro social Fecha de nacimiento: Empresa individual Sociedad Sub capítulo S Corporación Sin fines de lucro Persona física SRL Distribución de la propiedad: (Enumere los nombres de los accionistas, socios y propietarios) Nota: Adjunte una hoja adicional en caso de necesitar espacio. Nombre Título Cant. de años % N.º de SS Nombre Título Cant. de años % N.º de SS Nombre Título Cant. de años % N.º de SS Actividad comercial Año de inicio Cantidad de empleados Cantidad de años en la ubicación actual [ ] Dueño [ ] Arrienda Contador Teléfono ( ) Agente de seguros Teléfono ( ) Abogado Teléfono ( ) INFORMACIÓN FINANCIERA Banco de la cuenta Número de cuenta Relaciones de crédito:Detalle abajo sus relaciones de crédito comercial: Préstamo inicial Monto Vencimiento Nombre del acreedor Propósito del préstamo Monto Actualmente adeuda Términos de pago Fecha $ $ $ $ $ $ SOLICITUD DE PRÉSTAMO Monto del préstamo solicitado Tipo de préstamo [ ]Línea de crédito [ ]Préstamo a plazo Plazo del préstamo solicitado [ ]Valor de la propiedad del negocio [ ]Bienes raíces comerciales Propósito específico del préstamo (marque todas las opciones que correspondan) [ ]Capital operativo [ ]Otro (Especifique el tipo de préstamo solicitado [ ]Financiar la adquisición de inventario y el propósito) [ ]Financiar la compra de equipamiento [ ]Financiar la compra de bienes raíces [ ]Financiar la compra de un negocio [ ]Refinanciar préstamos o deudas existentes Garantía disponible* (marque todas las opciones que correspondan) [ ]Todos los activos (Cuentas por cobrar, inventario, maquinaria y equipamiento) [ ]Equipamiento específico (Adjunte la lista de equipamiento, incluso números de serie o descripción de equipamiento y facturas para nuevo equipamiento.) [ ]Bienes raíces (Adjunte la dirección de la propiedad, descripción legal y una copia de la factura fiscal más reciente). Pies cuadrados Acres [ ]Efectivo depositado en (nombre del banco) Sucursal N.º de cuenta [ ]Bienes personales (Según se describen en el Estado financiero personal.) * Garantía colateral: Los préstamos están asegurados por una garantía colateral, que es un bien con el cual se celebra una garantía prendaria para asegurar la devolución del préstamo. La garantía colateral del préstamo puede incluir activos comerciales, acciones, bonos, certificados de de depósitos o bienes personales

Cree documentos estándar que definan cómo funciona su negocio.

Acuerdos, políticas y planes — todos estructurados dentro de un solo Sistema Operativo Empresarial.

1

Descarga o abre una plantilla

Accede a más de 3,000+ plantillas empresariales y legales para cualquier tarea, proyecto o iniciativa.

2

Edita y completa los espacios en blanco

Personaliza tu plantilla de documento empresarial lista para usar y guárdala en la nube.

3

Guarda, Comparte, Exporta o Firma

Comparte tus archivos y carpetas con tu equipo. Crea un espacio de colaboración sin interrupciones.

Ahorre tiempo, dinero y cree constantemente documentos de alta calidad.

"¡Muy valioso! No sé cómo me las arreglaría sin Business in a Box. Vale su peso en oro y cubre su costo muchas veces."

Robert Whalley

Managing Director, Mall Farm Proprietary Limited

"Llevo cuatro años usando Business in a Box. Es el proveedor de plantillas más útil que he encontrado. Se lo recomiendo a todo el mundo."

Dr Michael John Freestone

Business Owner

"Me salvó la vida tantas veces que ya perdí la cuenta. Business in a Box me ha ahorrado mucho tiempo y, como saben, el tiempo es dinero."

David G. Moore Jr.

Owner, Upstate Web

Dirige tu negocio con un sistema — no con herramientas dispersas

Deja de descargar documentos. Empieza a operar con claridad. Business in a Box te proporciona el sistema operativo empresarial usado por más de 250,000 empresas en todo el mundo para estructurar, gestionar y hacer crecer tu negocio.

Usado por empresas en EE. UU., Canadá, Reino Unido, EAU, Australia, Sudáfrica y más de 190 países.