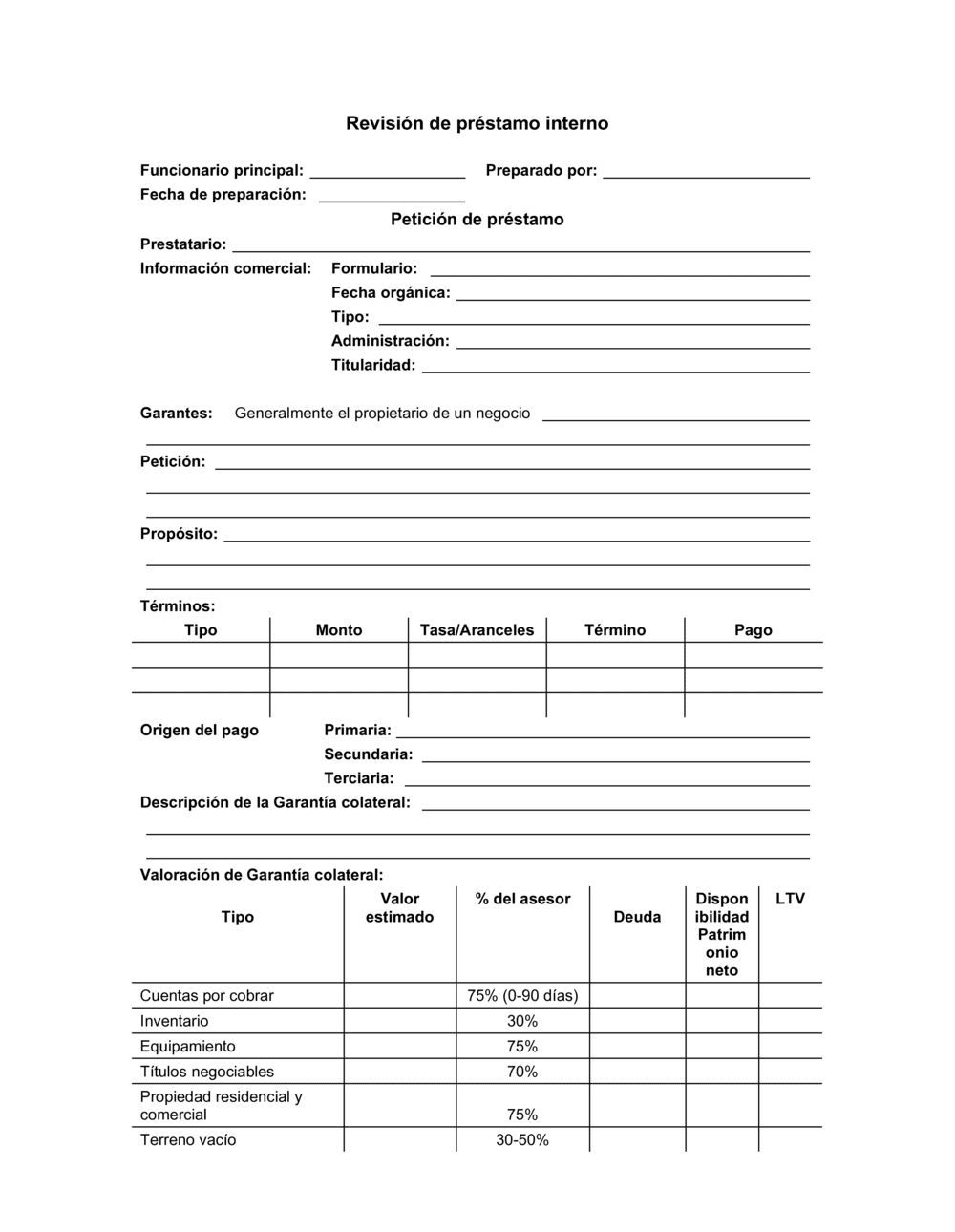

1

Completa la información del funcionario y fecha de preparación

Registra el nombre del oficial de crédito, sucursal, funcionario responsable y fecha en que se inicia la revisión.

💡 Usa esta información para auditoría y seguimiento posterior.

2

Ingresa datos comerciales del solicitante

Completa razón social, dirección, teléfono, CUIT, tipo de estructura legal (SRL, sociedad, persona física, etc.) y datos de los propietarios.

💡 Adjunta identificación oficial y documentos de constitución si es persona jurídica.

3

Documenta el historial crediticio

Lista todas las deudas existentes del solicitante: préstamos activos, líneas de crédito, montos adeudados y tasas de interés actuales.

💡 Solicita un informe de crédito o historial bancario para verificar datos.

4

Describe las garantías colaterales disponibles

Enumera y detalla cada activo ofrecido como garantía: equipamiento, bienes raíces, inventario, cuentas por cobrar, efectivo, etc.

💡 Pide documentación de propiedad: facturas, escrituras, registros de equipo.

5

Evalúa el valor de las garantías según porcentajes estándar

Aplica los porcentajes de cobertura a cada activo (ej: terreno vacío 30-50%, propiedad comercial 75%, inventario 30%) para calcular garantía disponible total.

💡 Considera condiciones ambientales o riesgos especiales que reduzcan el valor.

6

Especifica los términos del préstamo solicitado

Define monto, plazo, tipo (línea de crédito o a término), tasa de interés propuesta y origen de fondos para el pago.

💡 Asegúrate de que el monto solicitado esté justificado por el propósito declarado.

7

Reúne estados financieros y documentos de apoyo

Solicita últimos tres años de estados financieros, declaraciones de impuestos personales y comerciales, y estados financieros personales actuales.

💡 Revisa tendencias de ingresos, márgenes de ganancia y flujo de caja disponible para servir la deuda.