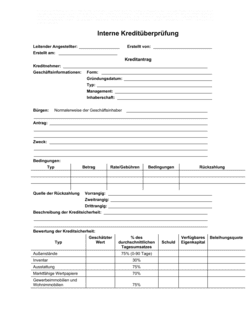

❌ Unklare oder fehlende Zinsberechnung

Warum es wichtig ist: Ohne genaue Formel können Streitigkeiten über die geschuldeten Zinsen entstehen.

Fix: Geben Sie den Zinssatz in Prozent pro Jahr an und erklären Sie, wie oft und in welchem Zeitraum die Zinsen berechnet werden.