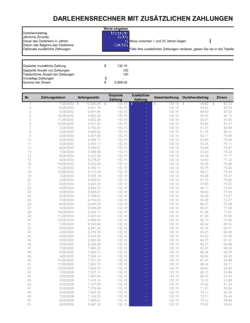

❌ Unvollständige oder falsche Identifikation der Schuldverschreibung

Warum es wichtig ist: Der Kreditgeber kann später nicht nachweisen, welche Schuldverschreibung das Pfand ist, was zur Nichtigkeit des Pfandrechts führt.

Fix: Nutzen Sie ISIN, Emittenten-Name, Nennwert und Stückzahl aus der Depot-Übersicht und prüfen Sie diese gegen die tatsächlichen Bestände.