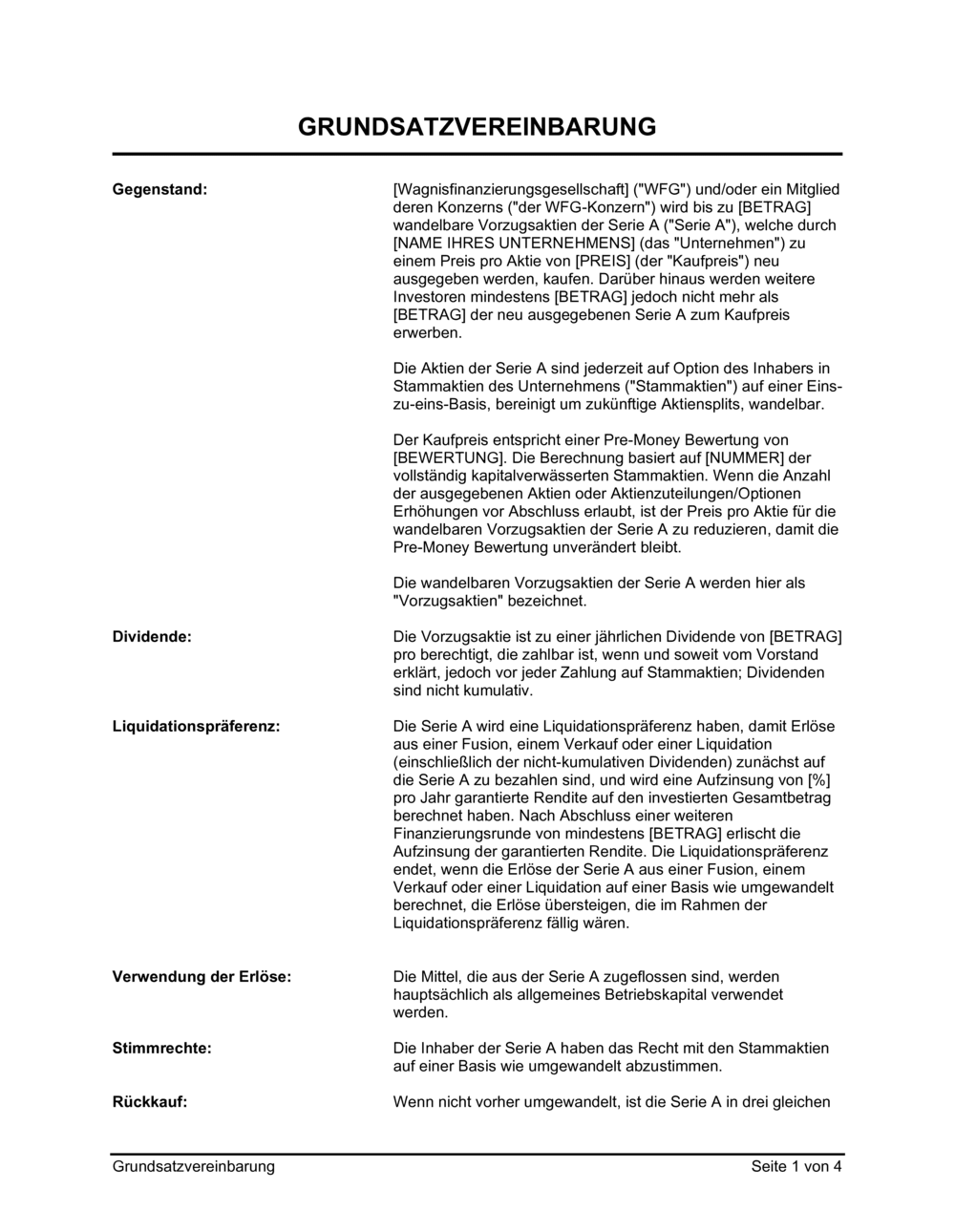

❌ Inkonsistente oder nicht voll ausgefüllte finanzielle Platzhalter

Warum es wichtig ist: Wenn die Pre-Money Bewertung nicht mit dem Kaufpreis und der Aktienanzahl übereinstimmt, führt dies zu Streitigkeiten über die tatsächliche Investition und den Ownership-Prozentsatz.

Fix: Berechnen Sie alle finanzielle Zahlen vor dem Ausfüllen und überprüfen Sie sie mindestens zweimal. Nutzen Sie Spreadsheets, um Szenarien durchzuspielen.