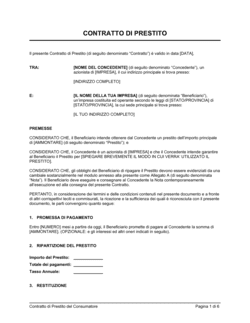

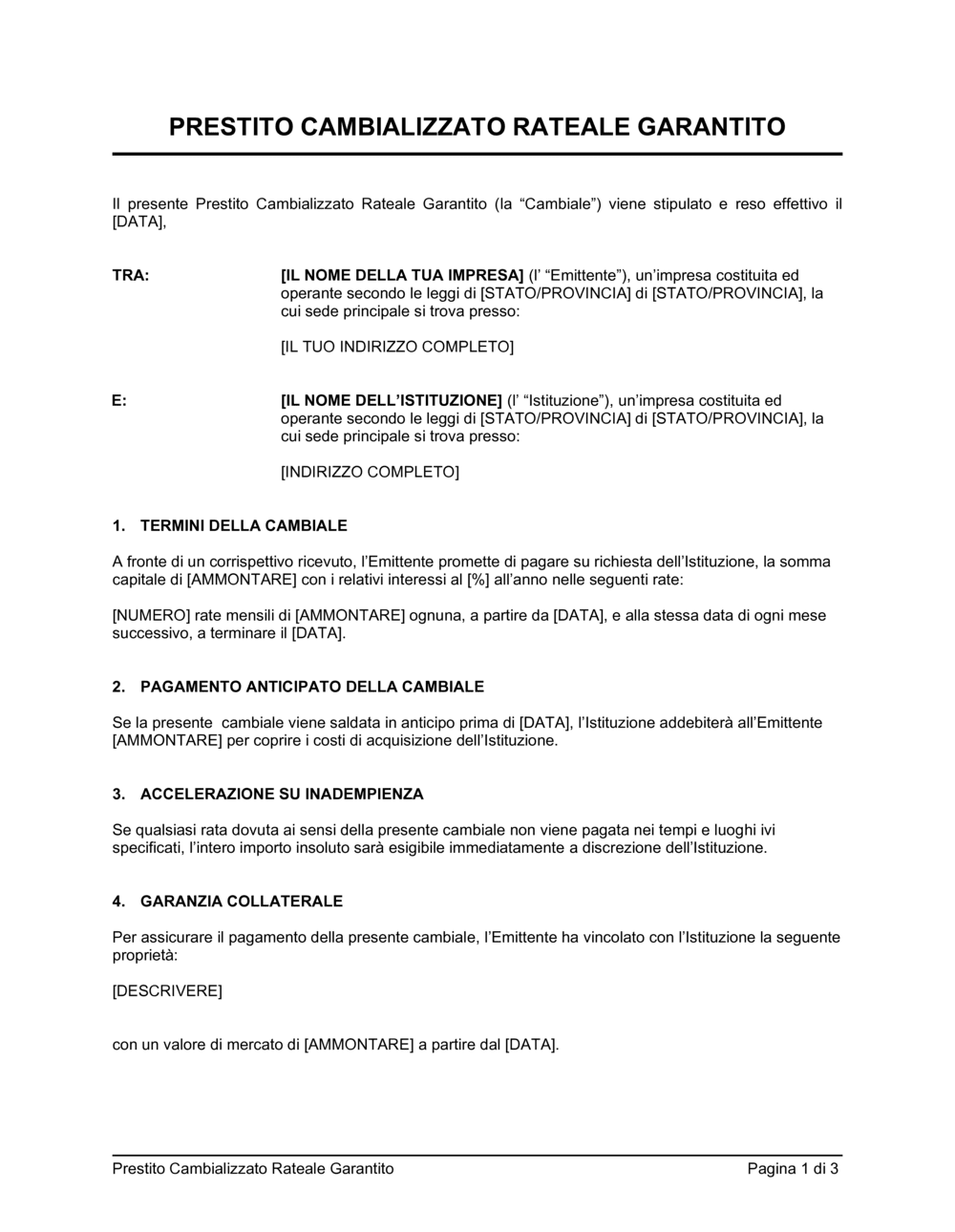

❌ Omettere il tasso di interesse o non specificare se è fisso o variabile

Perché conta: Rende il costo del prestito incerto e la cambiale potenzialmente invalida secondo le norme sulla trasparenza del credito.

Fix: Inserisci il tasso percentuale annuale esplicitamente, e se variabile specifica la formula di calcolo (es. Euribor 3M + 2%).