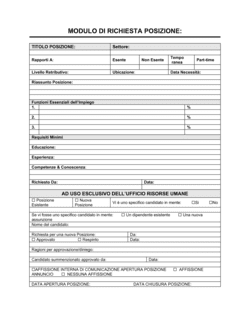

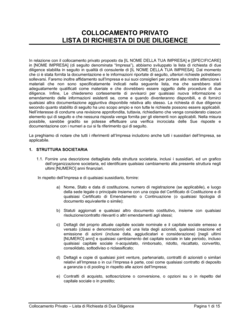

1

Inserisci i dati identificativi dell'azienda

Compila sezione nome, indirizzo, codice fiscale, forma giuridica e numero di dipendenti. Allega il più recente documento di iscrizione alla camera di commercio se disponibile.

💡 Verifica che la sede indicata sia quella operativa effettiva, non una casella postale.

2

Raccogli informazioni sulla struttura proprietaria

Elenca tutti i proprietari, partner o azionisti con percentuali di partecipazione, anni di esperienza nel ruolo e contatti.

💡 Se gli azionisti sono numerosi (oltre 3), usa un foglio separato allegato al modulo.

3

Documenta i dati finanziari aziendali

Raccogli gli ultimi 3 bilanci annuali (o dichiarazioni fiscali se l'azienda non redige bilancio) e il bilancio personale attuale del proprietario.

💡 Richiedi documentazione certificata da un commercialista se disponibile, per maggiore credibilità.

4

Elenca le relazioni di credito esistenti

Compila la tabella dei debiti e linee di credito già sottoscritti: banca creditrice, importo originale, saldo attuale, termini di restituzione.

💡 Controlla che tutte le scadenze passate siano state rispettate; pagamenti ritardatari riducono il merito creditizio.

5

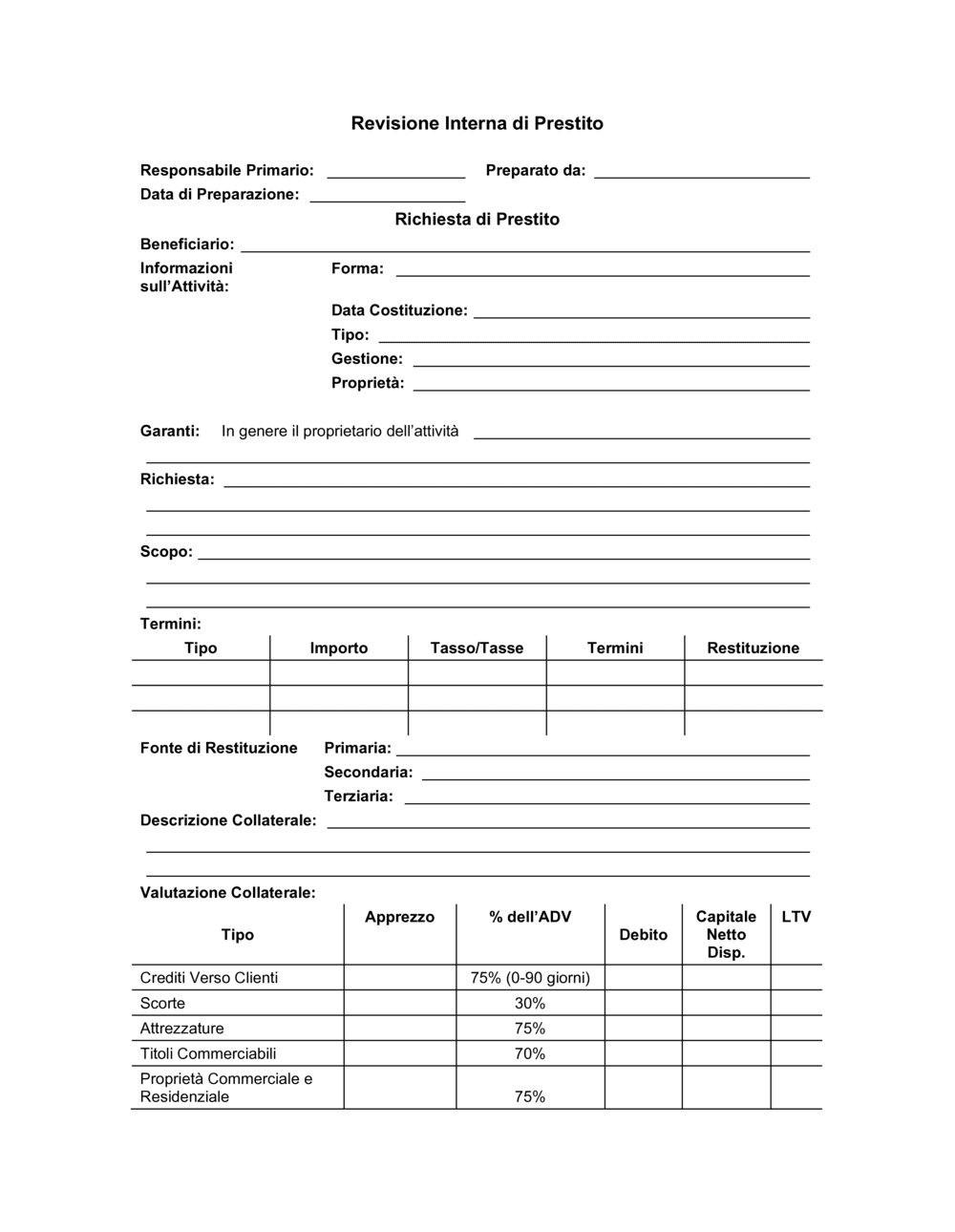

Descrivi e valuta le garanzie offerte

Per ogni garanzia (immobili, attrezzature, crediti verso clienti, scorte, titoli), fornisci descrizione, valutazione corrente e rapporto LTV secondo le percentuali standard nel modulo.

💡 Procura valutazioni professionali per immobili e attrezzature di valore elevato; usa fatture recenti per scorte e attrezzature.

6

Definisci le fonti di restituzione

Specifica come il mutuatario ripagherà il prestito: reddito operativo (primaria), liquidità disponibile (secondaria), realizzo garanzie (terziaria).

💡 La fonte primaria deve essere sostenibile nel tempo; verificane la continuità negli ultimi anni con i bilanci.

7

Compila i parametri di rischio ambientale e storico

Valuta la zona geografica (rischio inondazione, aree critiche), lo storico dei pagamenti presso la banca e l'utilizzo delle linee di credito aperte.

💡 Usa la mappa dei rischi ambientali regionali e le segnalazioni della banca centrale per questa sezione.

8

Rivedi, data e sottoponi al comitato creditizio

Verifica la completezza di tutte le sezioni, firma come responsabile della revisione e allega copia di tutti i documenti di supporto.

💡 Conserva una copia firmata nel fascicolo del cliente; invia al comitato entro i termini previsti dalla procedura interna.