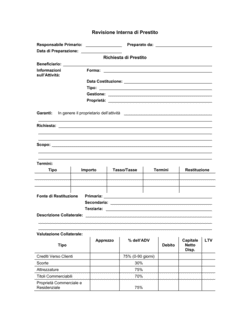

1

Compila i dati identificativi

Inserisci il nome completo e l'indirizzo del concedente (azionista), il nome della società beneficiaria, il suo indirizzo e la giurisdizione di costituzione (Stato/Provincia). Questi dati identificano correttamente le parti e la loro responsabilità.

💡 Verifica che gli indirizzi e le denominazioni coincidano con i dati registrati presso la Camera di Commercio.

2

Specifica l'ammontare del prestito

Inserisci in [AMMONTARE] il capitale principale in cifre e lettere. Questo importo deve corrispondere a quello della cambiale allegata e a eventuali tracciamenti bancari.

💡 Usa un importo rotondo per evitare errori di trascrizione. Copia lo stesso valore in tutti i campi [AMMONTARE].

3

Definisci il tasso di interesse

Inserisci la percentuale annuale di interesse (ad esempio 2%, 3%, 5%) oppure seleziona '0%' se il prestito è senza interessi. Questo influisce sul totale da rimborsare.

💡 Consulta il tasso medio di mercato per i prestiti tra soci. Se zero, rimuovi la clausola '(OPZIONALE)' che la menziona.

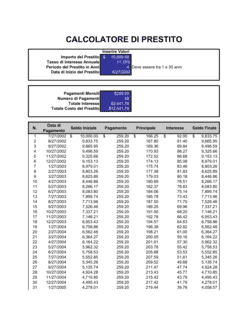

4

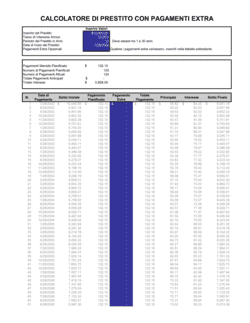

Stabilisci la durata e il calendario di rimborso

Specifica il numero totale di mesi di ammortamento (es. 36 mesi = 3 anni) e l'importo di ogni rata mensile. Scegli il giorno del mese in cui scade (es. primo o ultimo giorno) e inserisci la data di inizio e fine.

💡 Usa uno strumento online di ammortamento per calcolare automaticamente le rate mensili in base a capitale, tasso e durata.

5

Descrivi la garanzia (ipoteca)

Nel campo [DESCRIVERE], elenca i beni che garantiranno il prestito: immobili (con riferimento catastale), automezzi, macchinari, disponibilità bancarie. Sia preciso e consultabile.

💡 Coordina con il tuo commercialista o notaio la registrazione presso l'Agenzia delle Entrate o il Conservatore Immobiliare.

6

Impostazione penali e clausole opzionali

Se desideri penalità per ritardo, inserisci la percentuale e il massimale (es. 2% non eccedendo €100). Rimuovi le sezioni [OPZIONALE] se non applicabili al tuo caso.

💡 Verifica che le penali non superino limiti legali e che siano proporzionate al prestito.

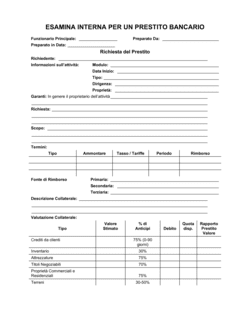

7

Prepara la cambiale (Allegato A)

Alla fine del documento trovi il modello di cambiale. Compilala con i medesimi dati (importo, tasso, date, modalità di pagamento) in coerenza con il contratto principale.

💡 La cambiale deve riportare l'esatto calendario di pagamenti mensili e la data di scadenza finale.

8

Firma e conservazione

Stampa il contratto e la cambiale, firma entrambi alla presenza di testimoni o, meglio ancora, presso un notaio. Conserva una copia autentica e registra il prestito nei conti della società.

💡 Se l'importo supera i 2.500 €, considera la registrazione in Agenzia delle Entrate per evitare contestazioni fiscali.