1

Completa l'intestazione amministrativa

Inserisci il nominativo del funzionario principale responsabile dell'esame, il nome di chi ha compilato il modulo e la data di preparazione.

💡 Questi dati servono per la tracciabilità interna e per contatti futuri.

2

Fornisci le informazioni sull'attività

Inserisci nome dell'azienda, indirizzo, telefono, Partita IVA, tipo di società (individuale, S.p.A., s.r.l., etc.) e dettagli sui proprietari e azionisti.

💡 Se la proprietà è distribuita tra più persone, allega un foglio separato con i nomi e le percentuali di partecipazione.

3

Descrivere il nature dell'attività e i contatti professionali

Indicare l'anno di fondazione, numero di dipendenti, sede attuale (proprietà o locazione), e fornire i contatti di commercialista, assicuratore e avvocato.

💡 Questi dati aiutano la banca a comprendere la stabilità e il supporto professionale dell'azienda.

4

Completa la sezione finanziaria

Elenca i dati dei conti correnti presso altre banche, fornisci dettagli su relazioni di credito esistenti (importo originale, importo dovuto, termini di rimborso, data di scadenza).

💡 La banca userà queste informazioni per valutare il tuo profilo di rischio complessivo.

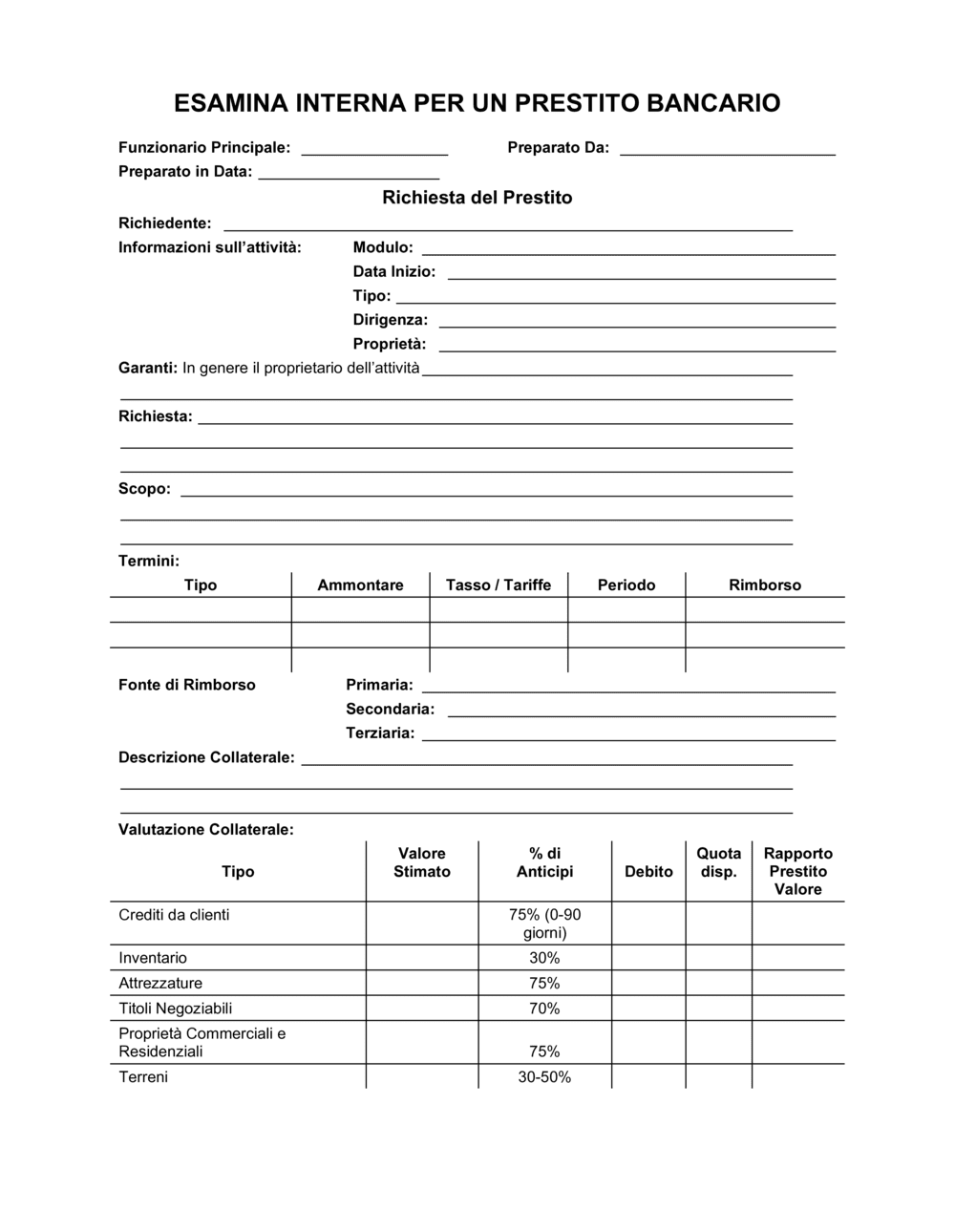

5

Specifica la richiesta di prestito

Indica l'importo desiderato, il tipo di prestito, la durata richiesta e lo scopo specifico del finanziamento (capitale d'azienda, acquisto magazzino, attrezzature, immobili, rifinanziamento, etc.).

💡 Sii il più dettagliato possibile sullo scopo: la banca valuterà il grado di compatibilità tra l'utilizzo e il rimborso.

6

Dichiara il collaterale disponibile

Seleziona le tipologie di garanzie reali che puoi offrire: crediti esigibili, inventario, attrezzature specifiche, proprietà immobiliari, depositi bancari, o beni personali.

💡 Per gli immobili, allega copia della planimetria e di una fattura recente; per le attrezzature, fornisci numeri di serie e fatture.

7

Compila la valutazione del collaterale

Inserisci il tipo di bene, il valore stimato, la percentuale di anticipo ammessa dalla banca, e calcola il rapporto prestito-valore (Loan to Value).

💡 Usa i coefficienti standard forniti nel modulo (es. 75% per crediti, 30% per inventario, 75% per attrezzature).

8

Descrivi le fonti di rimborso

Specifica come intendi rimborsare il prestito: rimborso primario (es. cashflow operativo), rimborso secondario (es. vendita beni), rimborso terziario (es. intervento di garante).

💡 Supporta ogni fonte con dati finanziari e proiezioni realistiche; la banca dovrà verificare la sostenibilità.