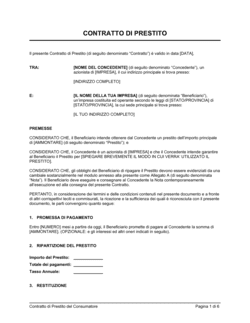

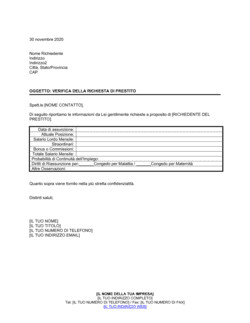

❌ Omettere il tasso di interesse o indicarlo vagamente

Perché conta: Crea ambiguità sulla cifra totale da restituire e facilita controversie future sul costo del prestito.

Fix: Indica sempre il tasso annuale come percentuale esatta (es. 5% annuo) e calcola il totale degli interessi prima di firmare.