Modèles de diligence raisonnable et d'audit

★★★★★4.7sur 280+ avis· Approuvé par 20M+ businesses

Collectez les bons documents, identifiez chaque risque et concluez vos transactions en toute confiance grâce à des modèles de diligence raisonnable structurés.

Téléchargement Word gratuitModifiable en ligneExport en PDFPlus de 10+ modèles de diligence raisonnable

Autres catégories Modèles finance et comptabilité

Modèles les plus populaires

Diligence raisonnable pour fusions-acquisitions et investissements

250K+Clients

20M+Utilisateurs gratuits

20+Années

190+Pays

10,000+Cabinets juridiques

50M+Téléchargements

Reconnu sur les plateformes d'avis

- Capterra★★★★☆4.649 avis

- G2★★★★☆4.713 avis

- GetApp★★★★☆4.649 avis

- Google Play★★★★☆4.6179 évaluations

- Google Reviews★★★★☆4.567 avis

Questions fréquentes

Qu'est-ce que la diligence raisonnable et pourquoi est-elle importante ?

La diligence raisonnable est le processus formel de vérification des informations relatives à une entreprise, à un client ou à une contrepartie avant de s'engager dans une transaction ou une relation. Elle est essentielle parce qu'elle permet de mettre au jour des passifs cachés, des risques réglementaires et des inexactitudes financières qui ne deviendraient autrement visibles qu'après que les fonds ont changé de mains. Négliger la diligence raisonnable est l'une des principales raisons pour lesquelles les acquisitions, les investissements et les partenariats n'atteignent pas la valeur attendue.

Quels documents sont généralement demandés lors d'une diligence raisonnable en fusion-acquisition ?

Une demande standard de diligence raisonnable en fusion-acquisition couvre les documents corporatifs (statuts, règlements, procès-verbaux du conseil), les états financiers (généralement trois à cinq ans), les déclarations fiscales, les contrats importants, les titres de propriété intellectuelle, les contrats de travail et RH, l'historique des litiges, les baux immobiliers, les licences réglementaires et les polices d'assurance. La liste exacte varie selon le secteur et la structure de la transaction — un achat d'actions requiert généralement une divulgation plus large qu'un achat d'actifs.

Combien de temps dure un processus de diligence raisonnable ?

Une vérification simple de diligence raisonnable client peut prendre d'un à trois jours. Une revue complète de diligence raisonnable en fusion-acquisition dure généralement de trois à huit semaines pour une transaction de taille intermédiaire, et peut s'étendre à plusieurs mois pour des transactions complexes, transfrontalières ou fortement réglementées. Partir d'une liste de réquisition bien structurée réduit considérablement les délais en limitant les allers-retours dus à des soumissions incomplètes.

Qu'est-ce que la diligence raisonnable client et qui doit la réaliser ?

La diligence raisonnable client est le processus de vérification de l'identité, de la structure de propriété effective et du profil de risque d'un nouveau client avant d'établir une relation commerciale. Elle est une obligation légale pour les institutions financières, les cabinets d'avocats, les comptables, les agents immobiliers et les autres entités visées par les réglementations en matière de lutte contre le blanchiment d'argent (LAB). De nombreuses entreprises hors secteurs réglementés effectuent cette vérification volontairement pour réduire les risques de fraude et de crédit.

Quelle est la différence entre une liste de vérification de diligence raisonnable et une liste de réquisition ?

Une liste de vérification est utilisée en interne pour suivre les tâches de revue accomplies. Une liste de réquisition est transmise à la partie cible pour lui demander des documents précis. En pratique, les deux se chevauchent — de nombreuses listes de réquisition servent également de suivis internes une fois les réponses reçues — mais leurs destinataires principaux diffèrent.

Puis-je utiliser un modèle de diligence raisonnable sans faire appel à un avocat ?

Pour des revues simples — intégration d'un nouveau fournisseur ou examen financier préliminaire — un modèle de qualité est généralement suffisant. Pour des transactions complexes impliquant des sommes importantes, des secteurs réglementés, des parties transfrontalières ou de la propriété intellectuelle significative, il est conseillé de faire appel à des conseillers juridiques et financiers. Les modèles réduisent les coûts et améliorent la cohérence ; les conseillers apportent leur jugement sur la portée des conclusions.

Que se passe-t-il si la diligence raisonnable révèle un problème ?

Les issues habituelles comprennent la renégociation du prix ou des conditions de la transaction, l'obligation pour le vendeur de régler le problème avant la clôture, l'ajout de clauses d'indemnisation à la convention d'achat, ou l'abandon pur et simple de la transaction. Le rapport de diligence raisonnable constitue la base documentée de chacune de ces réponses, ce qui explique pourquoi un dossier écrit clair des conclusions est indispensable.

Quel est le lien entre les avis de compte en souffrance et la diligence raisonnable ?

Les avis de compte en souffrance — pour paiements en retard, livraisons suspendues ou retrait de crédit — sont une forme de gouvernance des comptes clients qui complète la diligence raisonnable. Avant d'accorder un crédit à un nouveau client, la diligence raisonnable client évalue son profil de risque. Une fois le crédit accordé, les avis de compte en souffrance font respecter les conditions convenues. Ces deux processus protègent la situation financière de l'entreprise grâce à une documentation structurée.

Modèles de diligence raisonnable et d'audit vs. documents connexes

Une liste de vérification ou de réquisition de diligence raisonnable s'utilise en début de processus pour demander et suivre les documents provenant de la partie cible. Un rapport de diligence raisonnable est produit à la fin, résumant ce qui a été examiné, les risques identifiés et les recommandations du réviseur. Les deux documents sont nécessaires dans la plupart des transactions : la liste pilote la phase de collecte d'information ; le rapport guide la prise de décision.

Ces deux modèles servent le même objectif — demander des documents à une contrepartie — mais diffèrent par leur degré de formalité et de détail. Une liste de documents est un document concis et partageable, adapté aux discussions préliminaires ou aux communications avec les conseillers. Une liste de réquisition est plus granulaire et s'utilise pour des demandes multi-catégories dans des transactions complexes comme des acquisitions ou des placements privés.

La diligence raisonnable client (DRC) vise à vérifier l'identité, la structure de propriété et le profil de risque d'un nouveau client, principalement pour satisfaire aux obligations de conformité KYC et LAB. La diligence raisonnable commerciale évalue la position de marché, la qualité des revenus et l'environnement concurrentiel d'une entreprise faisant l'objet d'une acquisition ou d'un investissement. La DRC est une obligation de conformité continue ; la diligence commerciale est propre à chaque transaction.

Les avis de diligence raisonnable sont des demandes d'information avant la clôture d'une transaction. Les avis de compte en souffrance sont des outils de recouvrement envoyés après qu'un client a omis de payer dans les délais convenus. Ces deux types de documents figurent dans ce dossier parce qu'ils requièrent tous deux une documentation écrite formelle, mais ils remplissent des fonctions entièrement différentes et s'utilisent aux deux extrémités d'une relation commerciale.

Clauses essentielles dans chaque Modèles de diligence raisonnable et d'audit

Les documents de diligence raisonnable partagent un ensemble commun d'éléments informatifs, qu'il s'agisse d'une liste de vérification, d'une liste de réquisition ou d'un rapport formel.

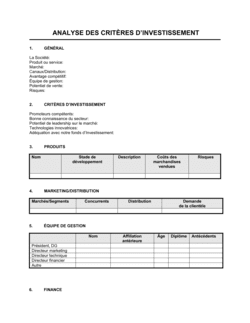

- Parties et description de la transaction. Identifie l'acheteur, le vendeur ou le réviseur et résume la nature de l'opération ou de la relation faisant l'objet de l'évaluation.

- Périmètre de la revue. Définit les domaines couverts — financier, juridique, opérationnel, fiscal, RH ou réglementaire — afin que rien ne soit omis par inadvertance.

- Catégories de documents demandés. Énumère les types de documents demandés, organisés par catégorie pour faciliter la collecte et le suivi.

- Échéance et format de remise. Précise la date de remise des documents et le format requis — originaux, copies certifiées conformes ou fichiers électroniques.

- Obligations de confidentialité. Confirme que toutes les informations échangées durant la revue sont soumises à un accord de confidentialité ou à une obligation équivalente.

- Résumé des conclusions et des risques. Dans un rapport de diligence raisonnable, cette section résume les éléments découverts et signale les risques importants au décideur.

- Conditions ou mesures recommandées. Décrit les conditions à la clôture, les ajustements de prix ou les mesures correctives recommandées à la suite de la revue.

- Accréditations et signature du réviseur. Identifie la personne qui a effectué la revue et confirme qu'elle dispose de l'autorité ou de l'expertise nécessaire pour valider les conclusions.

Comment effectuer une revue de diligence raisonnable

Un processus de diligence raisonnable structuré suit la même séquence quelle que soit la taille de la transaction — de la définition du périmètre à la validation des conclusions.

1

Définir le périmètre et les objectifs

Déterminez les domaines à examiner — financier, juridique, opérationnel, fiscal, commercial — et la décision que la revue doit étayer.

2

Sélectionner et personnaliser votre liste de réquisition

Choisissez le modèle de liste de réquisition approprié et adaptez les catégories de documents au type de transaction et au secteur d'activité concernés.

3

Transmettre la liste de documents à la partie cible

Remettez la liste de documents avec une échéance de remise claire, un format de réponse préféré et le nom d'une personne-ressource désignée.

4

Mettre en place une salle de données sécurisée

Organisez les documents reçus dans une salle de données virtuelle ou physique structurée afin que les réviseurs puissent y accéder, les annoter et en assurer le suivi efficacement.

5

Analyser les documents en regard de votre liste de vérification

Passez en revue chaque catégorie de documents de façon systématique, en notant les lacunes, les incohérences ou les éléments nécessitant un suivi.

6

Identifier et signaler les risques importants

Signalez toute conclusion — exposition à des litiges, passifs non divulgués, non-conformité réglementaire — susceptible d'affecter les conditions de la transaction ou la décision de procéder ou non.

7

Compiler et remettre le rapport de diligence raisonnable

Résumez les conclusions par catégorie, attribuez une cote de risque le cas échéant, et listez les conditions ou mesures recommandées avant la clôture.

8

Archiver le dossier complété

Conservez l'ensemble du dossier de diligence raisonnable — listes de réquisition, documents reçus et rapport final — à titre de référence post-clôture et en prévision d'un audit éventuel.

En un coup d'œil

- De quoi s'agit-il

- La diligence raisonnable est le processus structuré de vérification des informations financières, juridiques, opérationnelles et commerciales avant de signer un accord, d'intégrer un client ou d'accorder un crédit. Un modèle de diligence raisonnable formalise ce processus à l'aide de listes de documents standardisées, de listes de vérification et de formats de rapport uniformisés.

- Quand en avez-vous besoin

- Chaque fois que votre entreprise acquiert une autre société, accepte un nouveau client à haute valeur, réalise un placement privé ou gère des créances impayées, un modèle de diligence raisonnable garantit qu'aucun élément essentiel n'est omis.

Quel Modèles de diligence raisonnable et d'audit me faut-il ?

Le bon modèle dépend de la situation : enquête sur une contrepartie avant une transaction, intégration d'un nouveau client, ou gestion d'une créance en souffrance. Trouvez votre cas ci-dessous.

Votre situation

Modèle recommandé

Documenter les conclusions après avoir effectué une revue complète de diligence raisonnable

Fournit un format structuré pour résumer les risques, les conclusions et les recommandations.Intégrer un nouveau client commercial et vérifier son identité

Couvre les étapes de conformité KYC et LAB requises avant d'accepter un nouveau client.Demander des documents à une société cible avant une acquisition

Demande de documents complète couvrant les dossiers corporatifs, financiers et juridiques.Transmettre une liste formelle de documents à un vendeur ou à son conseiller

Format clair et partageable, adapté aux communications avec les conseillers de la contrepartie.Acquérir des actions ordinaires et avoir besoin de demandes de documents propres à la transaction

Conçu spécifiquement pour les transactions de rachat d'actions et les revues de transfert de titres.Effectuer une diligence raisonnable pour un investissement en placement privé

Traite des exigences de divulgation spécifiques aux offres de titres non cotés.Aviser un client que son compte est en souffrance depuis 60 jours

Fait passer formellement un solde impayé au niveau supérieur avec une échéance de paiement claire.Suspendre les livraisons jusqu'à ce qu'un solde impayé soit réglé

Informe officiellement le client que l'exécution des commandes est suspendue en attente du paiement.Glossaire

- Diligence raisonnable

- Le processus formel d'investigation d'une entreprise, d'un client ou d'un actif avant de s'engager dans une transaction ou une relation importante.

- Liste de réquisition

- Une liste structurée de documents formellement demandés à une contrepartie dans le cadre d'une revue de diligence raisonnable.

- Salle de données

- Un référentiel physique ou virtuel sécurisé où les documents de diligence raisonnable sont stockés et partagés entre les parties durant une transaction.

- KYC (connaissance du client)

- Le processus de vérification de l'identité d'un client et d'évaluation de son profil de risque avant d'établir une relation commerciale.

- LAB (lutte contre le blanchiment d'argent)

- Un ensemble de lois et de procédures visant à prévenir l'utilisation des systèmes financiers pour dissimuler le produit d'activités illicites.

- Changement défavorable important

- Un développement négatif significatif dans la situation d'une entreprise qui peut permettre à un acheteur de renégocier ou de mettre fin à une transaction.

- Propriété effective

- Les personnes physiques qui détiennent ou contrôlent en définitive une entreprise, même si celle-ci est détenue par l'intermédiaire de structures interposées.

- Déclarations et garanties

- Des affirmations factuelles faites par un vendeur concernant l'entreprise cédée, qui constituent le fondement de la responsabilité si elles s'avèrent inexactes.

- Indemnisation

- Une obligation contractuelle pour une partie de dédommager l'autre pour les pertes découlant d'un risque précis identifié lors de la diligence raisonnable.

- Compte en souffrance

- Un compte client pour lequel le paiement n'a pas été reçu à la date d'échéance convenue, déclenchant les procédures de recouvrement.

- Cession de créance

- Un instrument juridique transférant le droit de recevoir une dette ou un paiement d'une partie à une autre.

Qu'est-ce que la diligence raisonnable ?

La diligence raisonnable est l'investigation structurée qu'un acheteur, un investisseur, un prêteur ou une entreprise mène pour vérifier les informations financières, juridiques, opérationnelles et commerciales relatives à une contrepartie avant de s'engager dans une transaction ou une relation importante. Le processus implique généralement de demander des documents précis, de les examiner à l'aide d'une liste de vérification standardisée, et de produire un rapport écrit résumant les conclusions et signalant les risques aux décideurs.

La diligence raisonnable prend plusieurs formes distinctes selon le contexte. La diligence raisonnable en fusion-acquisition examine la structure corporative, les finances, la situation fiscale, les contrats et l'historique des litiges d'une société cible avant la clôture d'une acquisition. La diligence raisonnable client (DRC) vérifie l'identité et le profil de risque d'un nouveau client pour satisfaire aux obligations de conformité KYC et LAB. La diligence raisonnable en placement privé examine les documents de divulgation et la situation financière d'une entreprise qui cherche des investissements en dehors des marchés publics. Dans tous les cas, l'objectif est le même : remplacer les suppositions par des faits vérifiés avant que l'argent ou les engagements ne changent de mains.

Quand avez-vous besoin d'un modèle de diligence raisonnable ?

La diligence raisonnable n'est pas un événement ponctuel — c'est une obligation récurrente qui se manifeste chaque fois que votre entreprise est exposée à un risque financier, juridique ou lié à une contrepartie. Un modèle garantit que le processus est cohérent, défendable et rigoureux, peu importe qui effectue la revue.

Déclencheurs courants :

- Acquisition d'une entreprise ou achat d'un actif important

- Acceptation d'un placement privé ou d'un investissement en capital

- Intégration d'un nouveau client à haute valeur ou à risque élevé dans le cadre des réglementations LAB/KYC

- Établissement d'une relation importante avec un fournisseur, un distributeur ou dans le cadre d'un accord de licence

- Octroi d'un crédit significatif à un nouveau client commercial

- Escalade du recouvrement d'un compte ayant atteint 30, 60 ou 90 jours de retard

- Suspension d'une livraison ou d'un envoi jusqu'au règlement d'un solde impayé

- Préparation d'un rapport destiné au conseil d'administration ou aux investisseurs sur les résultats d'une revue formelle

Négliger ou abréger la diligence raisonnable ne fait que rarement gagner du temps — cela reporte le risque plutôt que de l'éliminer. Un passif caché découvert après la clôture est presque toujours plus coûteux à régler qu'il ne l'aurait été à identifier au préalable. Des modèles structurés réduisent ce risque en s'assurant que les bonnes questions sont posées, que les bons documents sont collectés, et que les conclusions sont consignées dans un format qui peut être examiné, contesté ou utilisé lors de négociations post-clôture.

Plateforme primée

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025