❌ Deixar datas de pagamento vagas (ex: 'no final do mês')

Por que importa: Causará disputa sobre quando o pagamento vencia realmente, tornando difícil provar inadimplência.

Fix: Sempre use datas específicas no formato DD/MM/AAAA.

Download Word gratuito • Edite on-line • Salve e compartilhe com Drive • Exporte para PDF

Uma nota promissória com cláusula de aceleração é um documento formal que registra um empréstimo de dinheiro entre duas partes (pessoa física, pessoa jurídica ou ambas), especificando o valor devido, as datas de pagamento em parcelas e as condições de multa por atraso. A cláusula de aceleração é a disposição que permite ao credor exigir o pagamento da totalidade da dívida imediatamente se o devedor atrasar qualquer parcela, oferecendo proteção jurídica clara e poder de cobrança mais rápido. Este modelo está disponível como download Word gratuito e completamente editável, pronto para ser preenchido com seus dados específicos e assinado pelas partes.

Empréstimos informais entre pessoas, sócios ou empresa e colaborador são comuns, mas deixar de documentá-los formalmente cria risco significativo para o credor: sem documento escrito, é difícil provar o valor exato, as datas de pagamento, as penalidades por atraso, e muito mais. Em caso de disputa ou inadimplência, o credor fica sem título executivo, sendo forçado a processar judicialmente de forma mais lenta e custosa (ação ordinária em vez de execução de título). A nota promissória com cláusula de aceleração protege seu investimento ao formalizar a obrigação de pagamento, acelerar a cobrança em caso de atraso (permitindo cobrar toda a dívida de uma vez, não parcela por parcela), e criar um documento que é título executivo extrajudicial em muitas jurisdições. Para quem empresta dinheiro — seja como investidor, sócio ou credor —, este documento é essencial para segurança jurídica, eficiência de cobrança e clareza entre as partes.

| Se sua situação é… | Use este modelo |

|---|---|

| Quando o empréstimo é parcelado e você quer proteção em caso de atraso | Nota promissória com cláusula de aceleração — pagamento em prestações |

| Quando o empréstimo é de valor único, sem parcelamento | Nota promissória simples |

| Quando há bem penhorado ou terceiro avalista respondendo pela dívida | Nota promissória com garantia |

| Quando o empréstimo acumula juros mensais ou anuais definidos | Nota promissória com taxa de juros fixa |

| Quando a dívida pode ser prorrogada automaticamente se não paga | Nota promissória com cláusula de renovação |

Por que importa: Causará disputa sobre quando o pagamento vencia realmente, tornando difícil provar inadimplência.

Fix: Sempre use datas específicas no formato DD/MM/AAAA.

Por que importa: O credor pode ser forçado a cobrar prestação por prestação, perdendo tempo e dinheiro em judicialização.

Fix: Certifique-se de que a cláusula de aceleração está clara e que o devedor a compreendeu antes de assinar.

Por que importa: A penalidade fraca não desestimula atrasos, e o credor não consegue cobrir custos de cobrança.

Fix: Defina uma taxa que seja adequada ao risco e à legislação local (pesquise limites de juros).

Por que importa: Em disputa, pode haver contestação sobre autenticidade da assinatura ou consentimento.

Fix: Inclua testemunhas imparciais e, se possível, obtenha autenticação em cartório.

Por que importa: Cria incerteza sobre responsabilidade solidária e a quem cobrar primeiro.

Fix: Descreva explicitamente se é responsabilidade solidária (qualquer um pode ser cobrado integralmente) ou conjunta (cada um paga sua parte).

Por que importa: Cláusulas podem conflitar com lei local, tornando o documento invalido ou menos exigível.

Fix: Consulte a legislação cambial e de empréstimos da sua jurisdição antes de usar; em caso de dúvida, peça revisão a advogado.

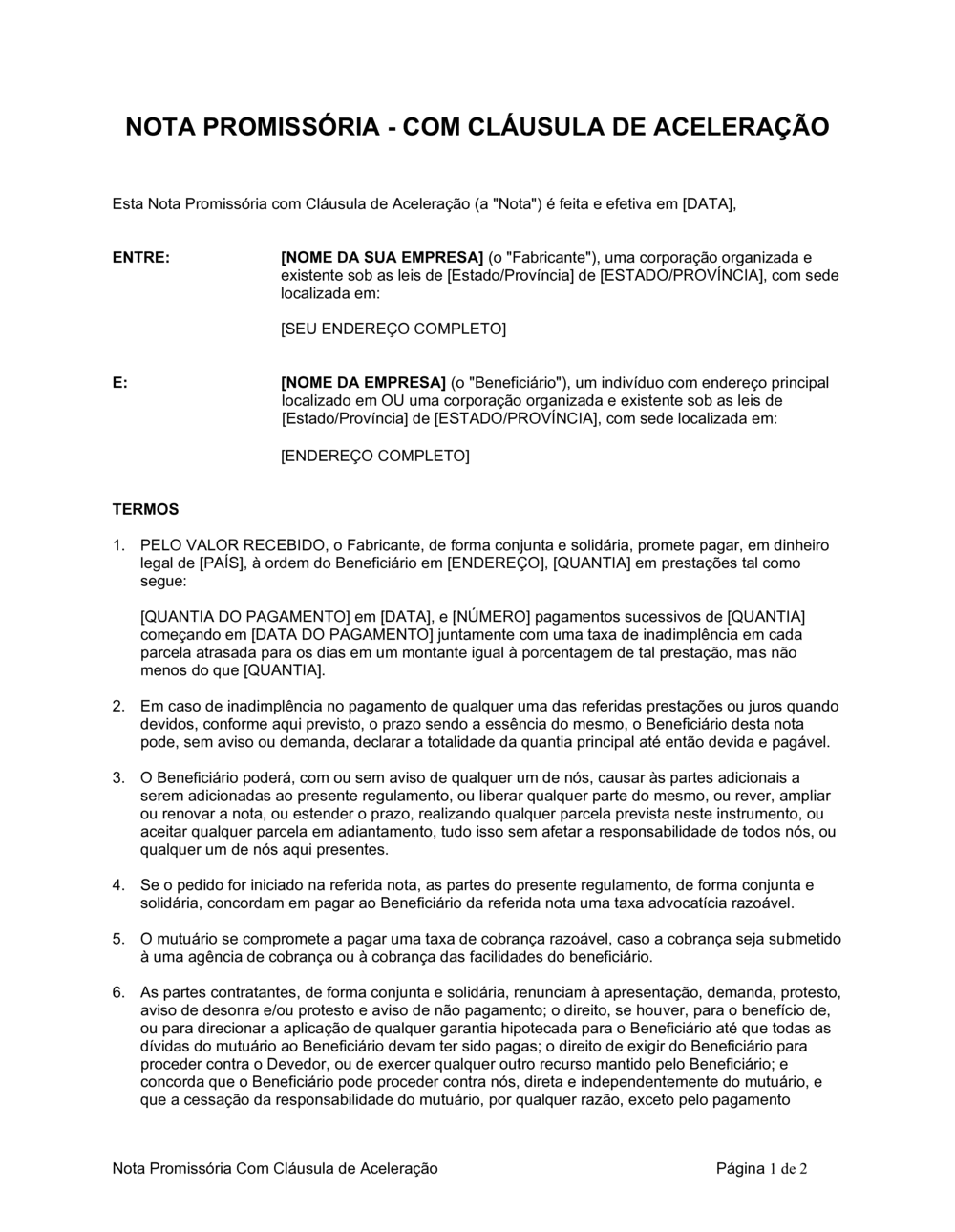

Em linguagem simples: Define quem é o fabricante (devedor) e quem é o beneficiário (credor), com endereços e dados completos.

ENTRE: [NOME DA SUA EMPRESA] (o "Fabricante"), uma corporação organizada e existente sob as leis de [Estado/Província], com sede localizada em: [SEU ENDEREÇO COMPLETO] E: [NOME DA EMPRESA] (o "Beneficiário"), um indivíduo com endereço principal localizado em [ENDEREÇO COMPLETO]

Erro comum: Deixar espaços em branco sem preencher nome completo ou endereço, causando dúvida sobre quem realmente contratou.

Em linguagem simples: Especifica o valor total do empréstimo, a moeda, o local de pagamento e como será dividido em prestações.

[QUANTIA] em prestações tal como segue: [QUANTIA DO PAGAMENTO] em [DATA], e [NÚMERO] pagamentos sucessivos de [QUANTIA] começando em [DATA DO PAGAMENTO]

Erro comum: Não detalhar o cronograma exato, deixando vago o momento de cada pagamento, o que causa disputas.

Em linguagem simples: Define a multa ou juros cobrados sobre as parcelas que atrasam, como proteção do credor.

uma taxa de inadimplência em cada parcela atrasada para os dias em um montante igual à porcentagem de tal prestação, mas não menos do que [QUANTIA]

Erro comum: Não especificar a taxa ou deixá-la muito baixa, tornando ineficaz como desincentivo ao atraso.

Em linguagem simples: Permite ao credor exigir o pagamento integral da dívida se o devedor atrasar qualquer prestação.

Em caso de inadimplência no pagamento de qualquer uma das referidas prestações ou juros quando devidos, o Beneficiário desta nota pode, sem aviso ou demanda, declarar a totalidade da quantia principal até então devida e pagável.

Erro comum: Omitir esta cláusula, o que força o credor a cobrar prestação por prestação em caso de atraso.

Em linguagem simples: Quando há mais de um devedor, ambos respondem integralmente pela dívida, e o credor pode cobrar de qualquer um.

as partes do presente regulamento, de forma conjunta e solidária, concordam em pagar

Erro comum: Assinar como devedores sem entender que cada um pode ser cobrado pela totalidade da dívida.

Em linguagem simples: Reserva ao credor o direito de renegociar, renovar, estender ou liberar parcelas sem afetar a responsabilidade dos devedores.

O Beneficiário poderá, com ou sem aviso de qualquer um de nós, causar às partes adicionais a serem adicionadas ao presente regulamento, ou liberar qualquer parte do mesmo, ou rever, ampliar ou renovar a nota, ou estender o prazo

Erro comum: Não incluir esta cláusula, impedindo renegociações benéficas para ambas as partes.

Em linguagem simples: Estabelece que o devedor em inadimplência paga os honorários de advogado e custos de agência de cobrança.

Se o pedido for iniciado na referida nota, as partes do presente regulamento concordam em pagar ao Beneficiário uma taxa advocatícia razoável. O mutuário se compromete a pagar uma taxa de cobrança razoável, caso a cobrança seja submetida à uma agência de cobrança.

Erro comum: Deixar vago o que é "razoável", causando posteriores disputa sobre valores cobrados.

Insira a data do contrato, o nome completo do devedor (fabricante) e do credor (beneficiário), assim como seus endereços, profissão e estado/país de origem. Se for empresa, inclua registro e tipo de constituição.

💡 Use documentos de identidade ou CNPJ para garantir precisão.

Especifique o valor em moeda (reais, euros, etc.) que foi efetivamente entregue. Este é o principal da dívida.

💡 Seja exato; qualquer ambiguidade no valor pode invalidar a cobrança posterior.

Detalhe cada prestação: valor, data exata de vencimento. Por exemplo: R$ 1.000 em 30 de junho, R$ 1.000 em 31 de julho, etc.

💡 Use datas específicas, não expressões como "no próximo mês".

Especifique a multa ou juros que serão cobrados sobre parcelas atrasadas. Por exemplo: 2% ao mês ou R$ 100 por dia de atraso.

💡 Certifique-se de que a taxa está conforme a legislação local (não usura).

Leia e confirme que a cláusula de aceleração está clara e que ambas as partes entendem que qualquer atraso permite cobrar a totalidade.

💡 Teste a clareza: o devedor sabe que um atraso de 30 dias resulta em toda a dívida vencida?

Ambas as partes devem assinar e datar. Considere incluir testemunhas (não obrigatório, mas recomendado para validade).

💡 Assine todas as páginas se o documento tiver mais de uma.

Imprima ou salve em PDF. Cada parte deve manter uma cópia original assinada em arquivo seguro.

💡 Se possível, faça autenticação cartorial para aumentar força probatória.

A cláusula de aceleração é uma disposição que permite ao credor exigir o pagamento integral da dívida se o devedor atrasar qualquer prestação. Ela é importante porque protege o credor: em vez de aguardar cada parcela vencer individualmente, ele pode cobrar toda a dívida de uma vez em caso de inadimplência. Isso reduz o risco de perda total e acelera a possibilidade de acionamento judicial. Sem esta cláusula, o credor é obrigado a cobrar prestação por prestação, o que é ineficiente.

Não é obrigatório registrar em cartório, mas é altamente recomendado. O registro cartorial aumenta a força probatória do documento e facilita a execução em caso de cobrança judicial. Em algumas jurisdições, a autenticação cartorial pode agilizar processos de execução. Se a dívida é significativa, vale o custo do registro para segurança jurídica.

A nota promissória é um documento mais simples e formalizado, onde uma parte promete pagar determinada quantia. Um contrato de empréstimo é mais detalhado e pode incluir mais condições (garantias, seguros, multas detalhadas, jurisdição, etc.). A nota promissória é título executivo extrajudicial em muitas jurisdições, permitindo cobrança mais rápida. Para empréstimos informais entre pessoas ou pequenos entre empresa e pessoa, a nota promissória costuma ser suficiente.

Primeiro, envie um aviso escrito (carta formal ou e-mail) comunicando o atraso e dando prazo final para pagamento. Se não pagar, você pode acionar uma agência de cobrança ou procurar um advogado para iniciar processo de execução. Com a cláusula de aceleração, você pode cobrar a totalidade da dívida imediatamente, não apenas a parcela atrasada. A nota promissória é título executivo, permitindo ação rápida (execução de título extrajudicial) em muitos casos.

Não é recomendado modificar um documento já assinado, pois cria dúvida sobre quando e por quem foi alterado. Se ambas as partes concordarem em mudar termos, o correto é fazer uma adenda (documento separado) assinado por ambas, ou elaborar uma nova nota promissória. Qualquer alteração em documento assinado, mesmo que ambas as partes concordem, deve ser testificada para evitar futuros questionamentos.

A nota promissória é um título de crédito (obrigação de pagamento em dinheiro) e não transfere propriedade de bem imóvel. Se você quer garantir um bem específico (imóvel, carro) como garantia do empréstimo, é necessário incluir hipoteca ou penhor no contrato, registrado no cartório apropriado. Uma nota promissória pode coexistir com um contrato de garantia, mas não substitui o registro de direitos reais.

Em ambos os países, a nota promissória é reconhecida como título executivo, mas as regras de prescrição diferem. No Brasil, prescreve em 3 anos (Lei de Duplicata e Promissória). Em Portugal, o prazo pode variar conforme a lei civil aplicável. É recomendado revisar a lei de cambiais e letras da sua jurisdição específica para confirmar prazos de ação. Consulte um advogado local se a dívida é grande ou se envolve jurisdições múltiplas.

Não. Inadimplência em empréstimo é matéria civil, não penal. O credor pode cobrar judicialmente (execução de título), mas não pode acionar crime. Exceção: se houver fraude (devedor prometeu pagar sabendo que nunca pagaria), pode haver implicações criminais, mas seria crime de fraude, não de inadimplência. A via adequada é sempre a execução civil do título.

A nota promissória é mais simples e direta, especificando apenas valor, datas e termos essenciais. Um contrato de empréstimo é mais detalhado, podendo incluir cláusulas de garantia, taxa de juros composta, seguro, resolução de disputas e mais. Use a nota promissória para empréstimos pequenos e informais; use contrato completo para empréstimos grandes, entre empresas ou com múltiplas condições. A nota promissória é mais rápida de executar judicialmente em caso de inadimplência.

Um recibo é um documento de prova de recebimento de dinheiro, mas não é título executivo. Uma nota promissória é título executivo, permitindo cobrança judicial mais rápida sem necessidade de provar termos (eles estão no documento). O recibo prova que o dinheiro foi entregue; a nota promissória prova a obrigação de devolver com prazos específicos. Se você quer garantia jurídica de cobrança, a nota promissória é muito superior ao recibo.

Um cheque pós-datado é documento de ordem de pagamento (pagável em data futura), mas depende de saldo bancário. Uma nota promissória é promessa de pagamento em dinheiro, sem dependência de conta bancária. O cheque pode ser devolvido por falta de fundos (risco para ambas as partes); a nota promissória é prova de dívida. Para empréstimos parcelados ou sem urgência, a nota promissória é mais apropriada; para pagamento imediato garantido, o cheque é mais comum.

Uma nota promissória é obrigação de pagamento em dinheiro, sem garantia sobre bem específico. Um contrato de penhor (bem móvel) ou hipoteca (bem imóvel) oferece garantia real sobre propriedade em caso de inadimplência. Se você quer apenas formalizar um empréstimo pessoal sem risco de perda de bem, use a nota promissória. Se a dívida é grande e você quer segurança extra (recuperação de bem em caso de não-pagamento), combine nota promissória com penhor ou hipoteca.

Modelo ideal para programas de micro-crédito que formalizam empréstimos a microempreendedores sem acesso a bancos.

Usado por PMEs para formalizar empréstimos entre sócios, entre a empresa e colaboradores, ou com investidores informais.

Recomendado por contadores e consultores para clientes que fazem empréstimos pessoais e precisam de documentação formal.

Usado para formalizar financiamentos de projetos ou adiantamentos de obra entre construtoras e fornecedores.

Aplicável para crédito entre atacadista e varejista, ou para empréstimos operacionais entre empresas do grupo.

Modelo adaptável para empréstimos entre membros de cooperativas ou fundo de crédito rotativo em associações.

| Caminho | Melhor para | Custo | Tempo |

|---|---|---|---|

| Use o modelo | Empréstimos pequenos (até R$ 10 mil) entre pessoas conhecidas ou dentro da mesma empresa, sem complexidade jurídica. | Grátis ou R$ 29–49 (download único) | 15–30 minutos para preencher e assinar |

| Modelo + revisão profissional | Empréstimos entre R$ 10–100 mil, entre empresa e pessoa, ou quando quer garantia jurídica maior sem contrato personalizado. | R$ 150–400 (revisão de advogado ou contador) | 3–5 dias (revisão + ajustes) + 30 minutos para execução |

| Redigido sob medida | Empréstimos acima de R$ 100 mil, entre empresas, com condições complexas, ou quando há risco significativo. | R$ 800–2.500+ (redação e revisão jurídica personalizada) | 1–2 semanas (elaboração + negociação) |

Este documento é um dos 3,000+ modelos comerciais e jurídicos incluídos no Business in a Box.

Acesse mais de 3,000+ modelos empresariais e jurídicos para qualquer tarefa, projeto ou iniciativa.

Personalize seu modelo de documento empresarial pronto para uso e salve-o na nuvem.

Compartilhe seus arquivos e pastas com sua equipe. Crie um espaço de colaboração contínua.

"De um valor fantástico! Não sei o que faria sem essa plataforma. Vale cada centavo e valeu o investimento diversas vezes."

"Eu uso o Business in a Box há 4 anos. Tem sido a fonte mais útil de documentos que encontrei. Recomendo a todos."

"Salvou minha vida tantas vezes que eu perdi a conta. O Business in a Box me poupou muito tempo e, como você sabe, tempo é dinheiro."

Pare de baixar documentos. Comece a operar com clareza. Business in a Box fornece o sistema operacional usado por mais de 250.000 empresas no mundo para estruturar, gerenciar e expandir seu negócio.

Comece grátis · Não é necessário cartão de crédito