❌ Atrasar a notificação de sinistro

Por que importa: Muitas apólices requerem notificação dentro de 30 ou 60 dias; atrasos podem resultar em perda de cobertura.

Fix: Notifique assim que souber da perda, mesmo que não tenha todos os detalhes finais.

Download Word gratuito • Edite on-line • Salve e compartilhe com Drive • Exporte para PDF

Um aviso de ação de seguro é uma carta formal que notifica a seguradora sobre a ocorrência de um sinistro coberto pela apólice. É o documento inicial que inicia o processo de reclamação e indenização. Este modelo oferece estrutura profissional em Word editável, permitindo que você preenchadetalhes como data, tipo de dano, valor e documentação anexa, e exporta em PDF para envio ao segurador. Serve para garantir que sua reclamação seja registrada formalmente dentro dos prazos contratuais, criando prova documental de notificação.

Não notificar um sinistro no prazo correto — ou de forma vaga e desorganizada — pode resultar em rejeição da reclamação ou redução significativa da indenização. Muitas apólices exigem notificação dentro de 30 a 60 dias; atrasos injustificados são interpretados como falta de diligência. Além disso, uma notificação incompleta, sem prova anexada ou número de apólice, atrasa o processamento e cria dúvidas sobre a cobertura. Este modelo garante que você comunique claramente o sinistro, forneça informações precisas e cumpra exigências contratuais, protegendo seu direito à indenização e acelerando a resolução da reclamação.

| Se sua situação é… | Use este modelo |

|---|---|

| Dano estrutural, avaria de equipamento ou bem móvel | Aviso de sinistro por dano material |

| Perda de bens por roubo, furto ou apropriação indevida | Aviso de sinistro por roubo ou furto |

| Evento súbito causando dano pessoal ou material | Aviso de sinistro por acidente |

| Reclamação de terceiro por dano causado pelo segurado | Aviso de sinistro por responsabilidade civil |

| Interrupção de atividades cobertas por seguro | Aviso de sinistro por paralisação operacional |

| Múltiplas perdas em um único período de cobertura | Aviso de sinistro cumulativo |

Por que importa: Muitas apólices requerem notificação dentro de 30 ou 60 dias; atrasos podem resultar em perda de cobertura.

Fix: Notifique assim que souber da perda, mesmo que não tenha todos os detalhes finais.

Por que importa: Sem identificação clara, a seguradora não consegue localizar sua apólice e processa lentamente.

Fix: Sempre inclua número da apólice, período de vigência e dados pessoais completos e precisos.

Por que importa: Informações incorretas sobre valor podem atrasar indenização ou resultar em rejeição de parte da reclamação.

Fix: Use estimativas realistas e documente com notas fiscais, fotos ou laudo de perito.

Por que importa: Sem provas (fotos, recibos, boletim de ocorrência), a seguradora pode questionar ou negar a cobertura.

Fix: Reunir e anexar tudo que comprove o dano, data e valor antes de enviar o aviso.

Por que importa: Descrições imprecisas confundem a seguradora e atrasam análise da cobertura.

Fix: Seja factual, específico e profissional; relate apenas o que é relevante para a cobertura.

Por que importa: Sem cópia e data de envio, você não consegue comprovar que notificou no prazo ou rastrear a reclamação.

Fix: Sempre imprima ou salve um PDF do aviso antes de enviar; anote data e meio de envio (e-mail, correio).

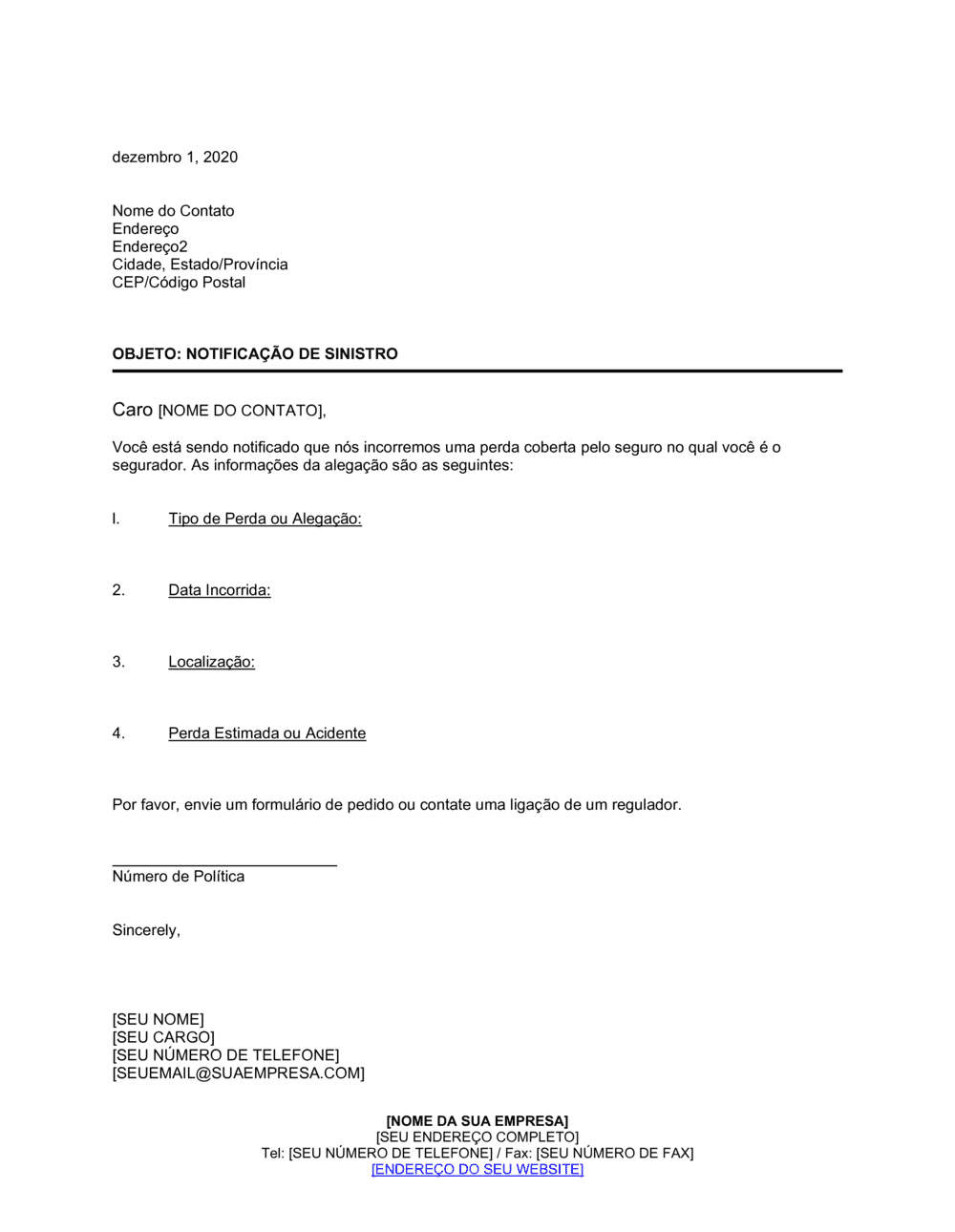

Em linguagem simples: Dados completos de quem está notificando a seguradora: nome, endereço e código postal.

Bruno Silva, Rua das Flores 123, Apartamento 45, São Paulo, SP 01310-100, Brasil

Erro comum: Omitir endereço completo ou usar abreviações confusas que dificultam localização.

Em linguagem simples: Data em que o aviso está sendo emitido, importante para registro e prazos contratuais.

junho 17, 2022

Erro comum: Usar formato de data inconsistente ou ambíguo entre diferentes notações.

Em linguagem simples: Indicação clara de que se trata de uma notificação de sinistro coberto.

OBJETO: NOTIFICAÇÃO DE SINISTRO

Erro comum: Usar linguagem vaga ou não deixar claro que é uma reclamação de seguro.

Em linguagem simples: Cumprimento formal ao responsável pela apólice ou segurador.

Caro [Nome do Contato],

Erro comum: Omitir saudação ou usar tom informal inadequado para comunicação com seguradoras.

Em linguagem simples: Afirmação clara de que ocorreu uma perda coberta pela apólice.

Você está sendo notificado que nós incorremos uma perda coberta pelo seguro no qual você é o segurador.

Erro comum: Ser ambíguo sobre a cobertura ou não deixar claro que a perda se aplica à apólice.

Em linguagem simples: Detalhes específicos da perda: data, tipo, valor estimado e circunstâncias.

As informações da alegação são as seguintes: [data do evento], [tipo de dano], [descrição das circunstâncias], [valor estimado da perda]

Erro comum: Fornecer informações incompletas ou imprecisas que atrasam o processamento.

Em linguagem simples: Número da apólice e período de cobertura para facilitar identificação.

Número da apólice: [número], Período de vigência: [data início] a [data fim]

Erro comum: Esquecer de mencionar o número da apólice, dificultando o rastreamento.

Em linguagem simples: Listagem de provas, fotos, recibos ou relatórios inclusos com o aviso.

Em anexo, segue documentação de suporte: [lista de documentos anexados]

Erro comum: Não detalhar quais documentos acompanham o aviso, criando dúvidas sobre completude.

Insira seu nome completo, endereço residencial ou comercial, cidade, estado/província e código postal no topo do documento.

💡 Use exatamente como consta em sua apólice para evitar confusão na identificação.

Registre a data em que está emitindo a notificação de sinistro. Esta data é importante para fins de conformidade com prazos contratuais.

💡 Use o formato de data padrão em sua região (dia/mês/ano ou outro conforme convenção local).

Se souber, dirija-se ao gerente de sinistros ou departamento responsável, caso contrário, use 'Prezado Senhor ou Senhora'.

💡 Verifique a apólice ou site da seguradora para identificar o contato correto.

Explique qual foi o evento, quando ocorreu, o local e qual bem ou atividade foi afetada.

💡 Seja factual e evite adjetivos emocionais; use datas e horários precisos.

Forneça o número exato da apólice e o período de vigência para permitir rápida localização pelo segurador.

💡 Ter à mão sua documentação de seguro facilita esta etapa.

Reúna fotos, recibos, relatórios de peritos, notas fiscais e qualquer prova de dano ou despesa relacionada.

💡 Organize os documentos de forma lógica (cronológica ou por categoria) e enumere-os para fácil referência.

Leia o aviso completo, certifique-se de precisão, depois imprima e assine ou envie digitalmente conforme exigência da seguradora.

💡 Guarde uma cópia para seus registros antes de enviar.

A maioria das apólices exige notificação entre 30 e 60 dias após a ocorrência da perda. Consulte sua apólice para o prazo exato. Notificar rapidamente garante que a seguradora processe sua reclamação dentro dos prazos legais e evita rejeições por atraso. Se não tiver certeza, entre em contato com seu agente ou departamento de sinistros da seguradora.

Verifique sua apólice ou ligue para a seguradora e pergunte o método preferido. Muitos aceitam e-mail ou upload em portal. Independentemente do método, sempre guarde comprovante de envio (confirmação de e-mail, aviso de recebimento de correio, recibo). Usar método registrado garante que a seguradora não alegue "não recebimento" posteriormente.

Fotos do dano, notas fiscais dos bens danificados, recibos de reparo, boletim de ocorrência (se houver crime), estimativas de conserto, relatórios de especialistas. Quanto mais documentação, melhor; isso acelera aprovação. Não envie originais; sempre faça cópias. Se a perda for grande, considere contratar perito para elaborar laudo técnico que descreva dano e custo de recuperação.

Sim, o modelo é totalmente editável em Word. Adapte conforme sua situação: tipo de sinistro, valor, circunstâncias específicas. Mantenha o tom profissional e os elementos essenciais (identificação, data, número da apólice, descrição clara, anexos). Se tiver dúvida se sua situação está coberta, consulte a apólice ou advogado antes de enviar.

O aviso formal inicia o processo, mas você pode fornecer informações complementares conforme a investigação progride. Se descobrir erro significativo, notifique imediatamente a seguradora; atrasar correções pode prejudicar sua reclamação. Mantenha comunicação clara com o segurador para evitar conflitos sobre fatos reportados.

Para avisos simples e rotineiros, usar este modelo é suficiente. Para sinistros complexos, grandes ou contestados, consulte advogado. Um advogado pode revisar sua apólice, orientar sobre seus direitos e representá-lo na negociação com a seguradora. Se a seguradora negar cobertura, então sim, advogado é recomendado para recorrer.

Regras variam por país e tipo de seguro. Em geral, seguradoras têm entre 15 e 30 dias para reconhecer recebimento e iniciar investigação. A resolução completa pode levar semanas ou meses, dependendo da complexidade. Consulte sua apólice ou órgão regulador local para prazos específicos. Se não receber resposta no prazo esperado, acompanhe por escrito (e-mail ou carta registrada).

Sim, em muitos casos a seguradora pode rejeitar a reclamação ou reduzir indenização se notificação for feita fora do prazo. Atraso significativo é visto como falta de diligência do segurado. Por isso, notificar logo é crítico. Se houver razão legítima para atraso (desconhecimento do evento, impossibilidade temporária), documente isso e explique na correspondência.

Sim, sempre solicite confirmação. Se enviar por e-mail, peça resposta de leitura. Se correio, use aviso de recebimento. Guarde esta confirmação junto com cópia do aviso para seu arquivo. Isso prova que a seguradora recebeu a notificação no prazo. Sem comprovante de envio, será seu ônus provar que notificou dentro do prazo legal.

Carta de reclamação genérica é aberta e pode servir para vários fins; aviso de sinistro é específico para seguradoras e apólices. Aviso de sinistro inclui referência a cobertura, número de apólice e detalhes de dano relevantes para processamento de indenização. Use aviso de sinistro quando notificar seguro; use carta de reclamação para questionar serviço ou qualidade de atendimento.

Aviso inicial rápido da seguradora; relatório de perito é documento detalhado e técnico feito por especialista após investigação. Aviso inicia o processo dentro do prazo; relatório vem depois para documentar extensão da perda e custo de reparo. Envie aviso de sinistro logo; contrate perito posteriormente se a seguradora solicitar ou se valor for significativo.

Boletim de ocorrência é registro policial; aviso de sinistro é notificação contratual à seguradora. Ambos são necessários em caso de roubo: primeiro, boletim na polícia; depois, aviso à seguradora junto com cópia do boletim. Use aviso de sinistro como documento principal para segurador; boletim é anexo comprobatório.

E-mail informal não documenta formalmente a reclamação e pode não cumprir exigências contratuais de notificação. Este modelo garante formato profissional, clareza, completude de informações e prova de envio. Use e-mail para contato inicial rápido ("envio aviso formal em anexo"); siga com documento formal estruturado.

Ferramenta essencial para segurados notificarem sinistros a seguradoras e seguradoras comunicarem-se com clientes.

Proprietários e administradores usam para avisar seguradora de dano estrutural, roubo ou sinistro em propriedade.

Proprietários notificam roubo, incêndio, avaria de estoque ou responsabilidade civil perante clientes ou terceiros.

Empresas notificam sinistro em carga, frota ou equipamento coberto durante operação ou armazenamento.

Clínicas e consultórios notificam sinistro de responsabilidade civil profissional ou dano a bens e equipamentos.

Instituições notificam sinistro em infraestrutura, equipamentos ou responsabilidade civil com alunos e visitantes.

| Caminho | Melhor para | Custo | Tempo |

|---|---|---|---|

| Use o modelo | Sinistros simples e rotineiros; perda clara, sem disputa; cobertura evidente na apólice. | Gratuito (modelo) a baixo custo | 30–60 minutos para preenchimento e envio |

| Modelo + revisão profissional | Sinistro moderadamente complexo; dúvida sobre cobertura; valor médio que justifique revisão. | Modelo + taxa de revisão (€80–250 conforme profissional) | 2–3 dias com feedback de profissional |

| Redigido sob medida | Sinistro complexo, valor alto, cobertura questionada, risco de rejeição, disputas previsíveis. | €300–1.000+ conforme complexidade | 1–2 semanas com análise jurídica e negociação |

Este documento é um dos 3,000+ modelos comerciais e jurídicos incluídos no Business in a Box.

Acesse mais de 3,000+ modelos empresariais e jurídicos para qualquer tarefa, projeto ou iniciativa.

Personalize seu modelo de documento empresarial pronto para uso e salve-o na nuvem.

Compartilhe seus arquivos e pastas com sua equipe. Crie um espaço de colaboração contínua.

"De um valor fantástico! Não sei o que faria sem essa plataforma. Vale cada centavo e valeu o investimento diversas vezes."

"Eu uso o Business in a Box há 4 anos. Tem sido a fonte mais útil de documentos que encontrei. Recomendo a todos."

"Salvou minha vida tantas vezes que eu perdi a conta. O Business in a Box me poupou muito tempo e, como você sabe, tempo é dinheiro."

Pare de baixar documentos. Comece a operar com clareza. Business in a Box fornece o sistema operacional usado por mais de 250.000 empresas no mundo para estruturar, gerenciar e expandir seu negócio.

Comece grátis · Não é necessário cartão de crédito